Benefit Systems SA jest dostawcą rozwiązań w obszarze pozapłacowych świadczeń pracowniczych w zakresie między innymi: Sportu i Rekreacji (karta MultiSport, FitProfit, sieci fitness), oraz kultury i rozrywki (Program Kinowy, MultiTeatr, MultiMuzeum). Grupa posiada także unikalne produkty w postaci Kafeterii, które pozwalają pracownikowi na dowolny wybór świadczenia pozapłacowego w ramach listy zaakceptowanej przez Pracodawcę.

Flagowym produktem Grupy jest Program MultiSport, który zapewnia dostęp do ponad 4 700 obiektów sportowych w blisko 700 miastach Polski. Program ten jest jednym z najpopularniejszych benefitów w Polsce, który umożliwia prowadzenie aktywnego, a tym samym zdrowego trybu życia. Ponadto, Grupa zapewnia także dostęp do oferty w formule on-line, m.in. poprzez platformę treningową Yes2Move oraz dodatkowe usługi dla użytkowników aktywnych kart sportowych. Rozwój flagowego produktu jest konsekwentnie wspierany przez inwestycje w rynek fitness, zapewniając w ten sposób odpowiednią infrastrukturę dla posiadaczy kart MultiSport. Dzięki inwestycjom w kluby fitness Grupa Benefit Systems gwarantuje użytkownikom kart sportowych możliwość korzystania z nowoczesnych, dobrze wyposażonych klubów, które oferują szeroką gamę profesjonalnych usług.

Działalność Grupy Benefit Systems SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/benefit-systems-analiza-spolki-po-wynikach-3-kwartalu-2022r/ oraz analizie video z cyklu „Porozmawiajmy o spółkach” https://portalanaliz.pl/wideo/porozmawiajmy-o-spolkach-wideo-benefit-i-ailleron/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2024r .

Niniejsza analiza została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=88386#p88386

2q24 to podtrzymanie pozytywnych tendencji widocznych w wielu poprzednich kwartałach, z delikatnym spowolnieniem dynamicznych wzrostów (nadal jest bardzo dobrze, ale nie świetnie.

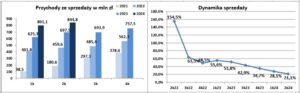

Przychody wzrosły o 21% do rekordowych 845 mln (najwyższy kwartalny przychód). Do wzrostu przychodów przyczyniły się ok.12% r/r wzrosty wolumenów kart i karnetów B2C oraz wzrost średniego ARPU na wszystkich rynkach o wysokie kilka % r/r i tu jest zasadnicza zmiana w stosunku do danych w 1q24. Wówczas wolumen kart i karnetów B2C wzrósł o ok. 15% r/r, a średnie ARPU na wszystkich rynkach wzrosło o niskie kilkanaście % r/r.

W rozbiciu na segmenty, przychody segmentu Polska wzrosły o 24% (m.in. wzrost ARPU o 9%, wzrost liczby kart o 13%, wzrost liczby karnetów o 25%), a przychody segmentu Zagranica z 13% wzrostem (liczba kart +5%, 18% wzrost ARPU w walutach lokalnych).

Przypomnę, iż okres lata to sezonowy wzrost marż (zmniejsza się liczba wizyt na siłowniach, ale abonament zwykle opłacany jest dalej) i widać to w 2q24, gdy marża ze sprzedaży wzrosła kw/kw do 37,8%. Co istotniejsze, marża wzrosła również r/r (o 3,8 pp.) które spółka tłumaczy większym wzrostem ARPU od jednostkowego kosztu wizyty.

Marże wzrosły w obu segmentach

Oczywiste jest, iż połączenie wyższych przychodów i marż, to automatycznie wzrost zysku ze sprzedaży (poniżej wykres z zyskami segmentów)

Trochę mniej niż w 1q24 „straszył” wzrost r/r kosztów sprzedaży i ogólnego zarządu (SG&A), które bez uwzględniania kosztów Programu Motywacyjnego wzrosły o ok. 25% (przy 21% wzroście przychodów).

Końcowe zyski w zasadzie (poza PM) nie zaburzone jednorazowymi przychodami/kosztami, była poprawa typowo operacyjna, choć nie widać jej na poziomie zysku netto. Spółka w prezentacji podaje, iż zysk Ebit skorygowany o PM wyniósł 202 mln i wzrósł o 38% r/r.

Przepływy operacyjne jak zwykle bardzo mocne, na kontach 469 mln netto gotówki, przed spółką jeszcze blisko 400 mln do wypłaty dywidendy.

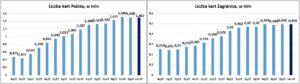

Spółka podała aktualną (konkretnie to przewidywaną na koniec sierpnia) liczbę kart sportowych, w Polsce dalszy spadek aktywnych kart (w stosunku do końca czerwca), za granicą bez zmian.

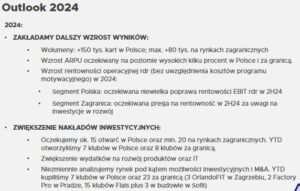

Outlook na 2024 przez cały czas bez zmian w stosunku do pierwotnie zaprezentowanego w marcu 2024.

Spojrzenie jeszcze na liczbę klubów i kart sportowych za granicą, co interesujące w 2q24 strata Ebit w Turcji wyniosła 6 mln, przy 1,8 mln straty rok temu

Wyniki skorygowane o koszty Programu Motywacyjnego mogą się podobać (nadal spółka rosła), choć te koszty PM mogą się powtarzać w kolejnych latach (jest to koszt księgowy, nie gotówkowy). Martwi natomiast spadek w ostatnich miesiącach aktywnych liczby kart, co może przełożyć się na spadki dynamik poprawy wyników w kolejnych kwartałach.

Wyniki za w tej chwili trwający kwartał (3q24) pod negatywnych wpływem PM (ok. 15 mln), być może z lekkim pozytywnym wpływem różnic kursowych (choć do końca kwartału jeszcze może się to zmienić). Zakładam ok. 150 mln zysku netto, przy 115 mln rok temu (30% wzrost r/r), ale należy pamiętać o ok. 20 mln ujemnych różnic kursowych rok temu.

Jeśli dojdzie do wzrostu aktywnych kart sportowych w 4q24, to realne jest choćby przekroczenie 500 mln zysku w tym roku (podtrzymuję mój szacunek z początku roku).

Aktualna kapitalizacja 7,55 mld, c/z 16,50.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.