2 lat temu

2 lat temu

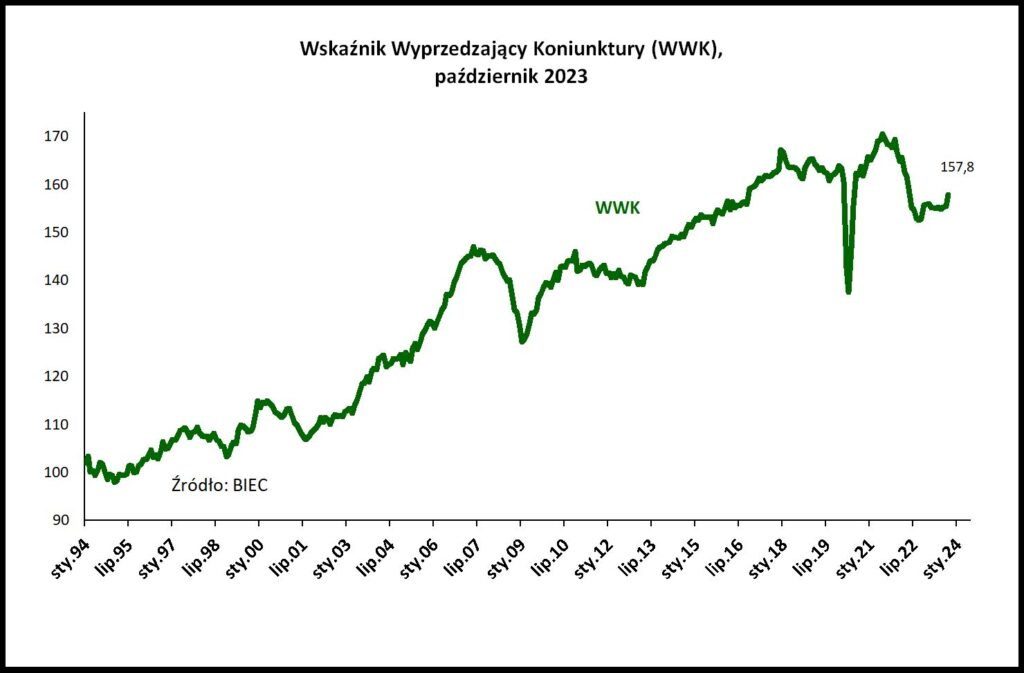

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w październiku nieoczekiwanie wzrósł o 2,4 punktu.

To znaczący skok, zważywszy na utrwalone w ostatnich miesiącach tendencje stagnacyjne. Wzrost wskaźnika spowodowany był przede wszystkim istotnym przyspieszeniem podaży pieniądza oraz wzrostem zadłużenia gospodarstw domowych z tytułu kredytów. Na nieco mniejszą skalę uległy poprawie oceny przedsiębiorców na temat perspektyw rozwojowych gospodarki, co bezpośrednio należy łączyć z ich przedwyborczymi nadziejami.

Pozostałe składowe nie uległy większej zmianie.

Wszystko wskazuje na to, iż wzrost wskaźnika jest konsekwencją działania dwóch czynników: ekspansywnej polityki NBP oraz nadzwyczajnego zainteresowania akcją kredytową „bezpieczny kredyt 2%”. Jak podaje BIK, tylko we wrześniu br. banki udzieliły ponad 18 tys. kredytów mieszkaniowych, to wzrost o ponad 170% w ciągu roku. Wzrosła również średnia wartość udzielanego kredytu a w efekcie obniżki stóp procentowych poprawiła się zdolność kredytowa potencjalnych kredytobiorców.

Dane nt. podaży pieniądza wskazują na stopniową odbudowę potencjalnego popytu konsumpcyjnego. Gospodarstwa domowe systematycznie zwiększają swe oszczędności, w tempie dwucyfrowym, zbliżonym do tempa wzrostu wynagrodzeń. Jednocześnie wyniki sprzedaży detalicznej wskazują na powstrzymywanie się konsumentów przed zakupami. W warunkach spadającej inflacji jest to zjawisko powszechnie obserwowane. O ile w odpowiedzi na przyspieszony wzrost cen, konsumenci na ogół przyspieszają swe decyzje zakupowe, o tyle w warunkach obniżającej się inflacji, decyzje te są odraczane w oczekiwaniu na niższe ceny w przyszłości. Dzieje się tak choćby wówczas, gdy tempo wzrostu cen jest cały czas dodatnie. Tak skumulowany popyt nie może być jednak odraczany w nieskończoność, zwłaszcza w warunkach spadających stóp procentowych. Na ogół zostaje on uwolniony w postaci zwiększonych zakupów w perspektywie najbliższego pół roku.

W konsekwencji luzowania polityki monetarnej i wzmożonego popytu na kredyt hipoteczny, można liczyć w krótkim okresie na odbudowę konsumpcji indywidualnej oraz wzmożoną aktywność firm związanych z budownictwem mieszkaniowym. W budownictwie istnieją jednak silne ograniczenia choćby w dostępności siły roboczej, co będzie prawdopodobnie prowadzić do wzrostu wynagrodzeń w tej branży. Jednocześnie pozapłacowe koszty we wszystkich branżach, w tym również w budownictwie rosną i będą rosły. W rezultacie może to wywołać dalszy wzrost cen nieruchomości, ponowne odbicie inflacji i szybkie hamowanie krótkotrwałego ożywienia.

Tym bardzie iż dotychczasowe sygnały świadczące o nadchodzącym ożywieniu w przemyśle są raczej słabe. Tempo napływu nowych zamówień do przedsiębiorstw sektora przetwórstwa przemysłowego w ujęciu miesięcznym nie uległo znaczącej zmianie. W ujęciu rocznym można mówić o względnej poprawie, polegającej na mniejszym niż przed rokiem odsetku firm uważających, iż ich portfel zamówień kurczy się. Zjawisko to dotyczy zarówno ogólnego portfela zamówień, jak i zamówień realizowanych na eksport. Najgorszą sytuację obserwujemy w przemyśle skórzanym, drzewnym, meblarskim oraz w większości firm produkujących trwałe dobra konsumpcyjne. Warto odnotować, iż w efekcie monopolizacji sektora przetwórstwa ropy naftowej GUS od roku nie publikuje jakichkolwiek danych ilościowych na temat tego obszaru działalności, zaś w ostatnim czasie wyłączone zostały one również z badań koniunktury. Tym samym ekonomiści pozbawieni zostali istotnej informacji o firmach, których działalność istotnie rzutuje na pozostałe sektory gospodarki.

W przedsiębiorstwach produkcyjnych od czerwca br. poprawiają się nieco oceny dotyczące stanu finansów w przedsiębiorstwach. Poprawę tę firmy zawdzięczają przede wszystkim ostremu cięciu tych kosztów, na które mają wpływ. Potwierdzają to dane GUS nt. kształtowania się przychodów i kosztów w sektorze przedsiębiorstw za pierwsze półrocze tego roku.

![Płace rosną, zatrudnienie słabnie, inflacja hamuje [+MP3]](https://lewiatan.org/wp-content/uploads/2026/07/mariusz21.jpg)