W piątek 20 października na NewConnect zadebiutuje Software Mansion. Jest to przedstawiciel branży IT, swoją historią sięgający roku 2012. Pod względem profilu firma jest zbliżona chociażby do notowanego na rynku Spyrosoft, choć jest znacznie mniejsza. Mamy więc do czynienia z Software Housem, czyli spółką której główna działalność polega na dostarczaniu usług tworzenia systemu na zlecenie. W przypadku Software Mansion jest jednak kilka ciekawych wyróżników, o których w dalszej części artykułu.

Wejście na giełdę

Głównymi akcjonariuszami Software Mansion jest trójka założycieli: Marcin Skotniczny (prezes spółki), Paweł Młocek (wiceprezes) oraz Krzysztof Magiera (przewodniczący Rady Nadzorczej). Razem posiadają oni przeszło 96% akcji spółki. Wśród pozostałych akcjonariuszy znajdują się pracownicy firmy, którzy są beneficjentami programów motywacyjnych wprowadzonych w spółce, a także Ci, którzy nabyli część akcji od właścicieli w ramach oferty przeprowadzonej w grudniu 2022 r. Wzięło w niej udział 135 osób, kupując łącznie 123 533 akcji (1,2% kapitału spółki). Cena sprzedaży wyniosła 17 zł – 19,50 zł.

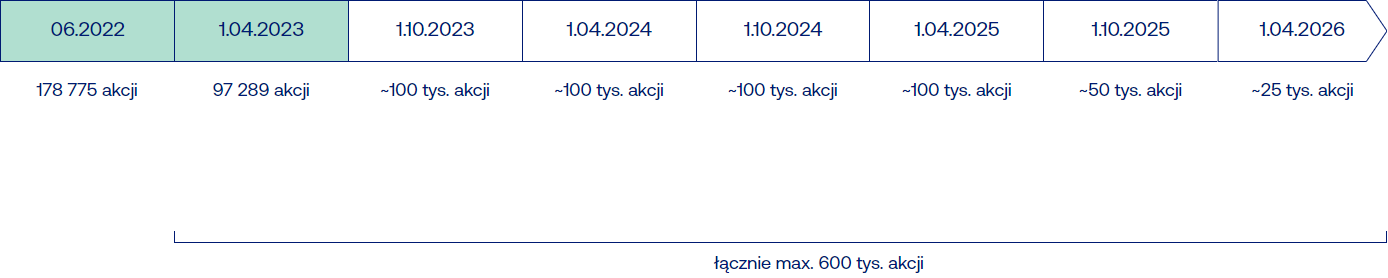

Z powyższej tabelki wynika, iż free float będzie bardzo niski. Początkowa płynność będzie ograniczona do maksymalnie 3,89% akcji. Z czasem emitowane będą kolejne transze programów motywacyjnych. Możliwości związane z wynagradzaniem pracowników w ramach tych programów są jednym z głównych powodów decyzji o debiucie giełdowym. Programy motywacyjne realizowane są do 2026 r. i w ich ramach przewidziane jest maksymalnie 600 tys. akcji. Dotychczas z tego przydzielono 326 tys. akcji (ostatnia subskrypcja 18.10.2023 objęła 49 929 akcji). Całość PM wyceniana jest księgowo na 11,6 mln zł, z czego koszty rozliczone do tej pory wyniosły 7,8 mln zł (pozostało 3,8 mln zł, więc koszty maleją z czasem).

Cena odniesienia dla startu notowań to 19,50 zł, czyli tyle ile w grudniowej ofercie pracowniczej. Przekłada się to na wycenę spółki w wysokości 200 mln zł.

Specjalizacja

Spółka realizuje usługi w oparciu o różne technologie, jednak wskazuje 3 obszary specjalizacji:

Pierwszy to technologia React Native, początkowo rozwijana przez spółkę Facebook (obecnie Meta Platforms, Inc.). To technologia umożliwiająca tworzenie wieloplatformowych aplikacji mobilnych, komputerowych, internetowych oraz aplikacji dla telewizorowych systemów operacyjnych, a choćby konsoli do gier. Spółka była jednym z pierwszych podmiotów oferujących usługi tworzenia aplikacji w React Native, a aktualnie jest jednym z oficjalnych partnerów, kontrybuujących do tej technologii.

Drugi istotny obszar, to autorska technologia do tworzenia systemu do streamingu i przetwarzania audio i video, czyli Membrane Framework. Jest to narzędzie open-source, wokół którego Spółka buduje zaangażowaną społeczność na całym świecie. Tworzenie tej technologii rozpoczęło się w 2016 r. Spółka pracuje także nad komercjalizacją produktu w oparciu o tę technologię w modelu abonamentowym, który umożliwiłby dywersyfikację przychodów. Spółka rozważa pozyskanie finansowania od funduszy venture capital na prace związane z komercjalizacją.

Trzeci istotny obszar, który Spółka zaczęła rozwijać w 2021 r. to narzędzia dla programistów Blockchain. Rozwiązanie to może w przyszłości być poszukiwane przez wielu klientów, ale także przyciągnąć programistów chcących rozwijać technologię.

Co ciekawe, ok. 25% (lub choćby 30% jak podano na niedawnej prezentacji inwestorskiej) czasu programistów przeznaczane jest na tworzenie systemu open-source. Częściowo jest to realizowane we współpracy z klientami i na ich koszt, jednak część jest prowadzona na własną rękę. Na pierwszy rzut oka nieodpłatne tworzenie systemu może wydawać się wątpliwą strategią biznesową, jednak okazuje się, iż jest to istotny sposób na pozyskiwanie klientów. Często potrzebują oni eksperckiej wiedzy w zakresie współtworzonych przez Software Mansion technologii i narzędzi, co prowadzi do kontaktu ze spółką i zamówień. Co istotne, tacy klienci są gotowi zapłacić więcej za usługi, na co poszlaki można znaleźć w sprawozdaniach finansowych.

React Native zajmuje szczególne miejsce w specjalizacji Software Mansion. Wedle odpowiedzi prezesa zarządu, bezpośrednio z tą technologią powiązana jest ok. 1/4 przychodów, ale jeżeli chodzi o projekty pozyskane dzięki zaangażowaniu się w jej rozwój to jest to aż 2/3 przychodów.

Ciekawym obszarem jest również Membrane Framework, w oparciu o który istnieje szansa na stworzenie własnego produktu sprzedawanego w modelu SaaS. Spółka ma też inne pomysły na tworzenie własnych rozwiązań, jednak ostrożnie podchodzi do inwestycji w tym zakresie, stawiając na Software House jako core biznesu.

Klienci

Na koniec półrocza Software Mansion był zaangażowany w projekty dla 43 klientów. W przeważającej części są to podmioty zlokalizowane w USA – wedle informacji w raporcie za 2 kwartał 2023, projekty dla nich odpowiadały za ok. 75% przychodów. Łącznie największych 10 klientów odpowiadało za ok. 70% sprzedaży, przy czym pierwszy z nich to niecałe 16%.

Struktura odbiorców usług pod względem branży jest różnorodna. Są tam przedstawiciele sektorów takich jak FinTech, healthcare, blockchain, nieruchomości, e-commerce, czy aplikacji konsumenckich. Wiele z nich to startupy technologiczne, na różnych etapach dojrzałości.

Około 1/4 klientów pochodzi z poleceń, a pozostałe 3/4 pozyskano poprzez działalność open-source. Spółka nie zatrudnia dedykowanych sprzedawców.

Dominującym modelem rozliczeń z klientami jest Time & Material, czyli fakturowanie co miesiąc za czas przepracowany przez specjalistów.

Wzrost Software Mansion

Spółka podkreśla, iż jej celem jest stworzenie idealnego miejsca pracy dla specjalistów IT. Oznacza to m.in. dobre wynagrodzenia oraz work-life balance, ale także dbanie o środowisko sprzyjające jakości i efektywności pracy. Ponad 80% rekrutacji w Software Mansion pochodzi z poleceń, a rotacja pracowników nie przekracza kilku procent rocznie.

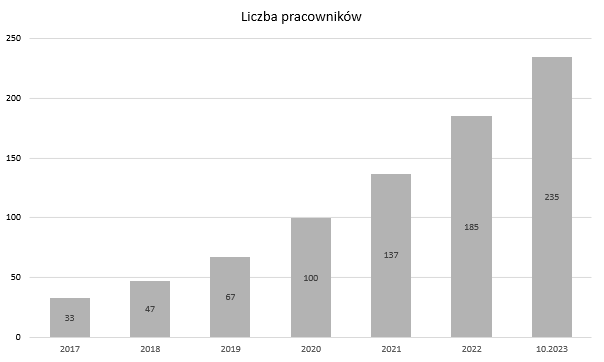

Na przestrzeni lat zatrudnienie dynamicznie rosło – w ostatnich latach było to ok. 40% rocznie. Spółka chce utrzymać podobne tempo wzrostu zatrudnienia również w przyszłych latach. Wzrost jest organiczny, do tej pory nie występowały przejęcia. Akwizycje nie są wykluczone w przyszłości, gdyby dostępność pracowników na rynku stała się ograniczeniem. Jednakże w tym momencie taka sytuacja nie ma miejsca, szczególnie iż wraz ze spowolnieniem w IT zwiększyła się liczba specjalistów poszukujących pracy.

Spowolnienie (wedle słów prezesa) nie dotknęło zbyt mocno Software Mansion. Choć jednak patrząc na ostatnie wyniki pewien wpływ jest widoczny – o tym jeszcze w dalszej części artykułu. Chwilowo zmniejszono rekrutacje (liczba pracowników na koniec 1 kwartału 2023 wyniosła 204, a na koniec 2 kwartału 206), jednak ruszyła ona ponownie i stan zatrudnienia na koniec października wynosi 235 osób. Plan do końca roku to 250 pracowników na pokładzie, co oznaczałoby wzrost o 35% r/r. W czasie gdy wiele Software House’ów redukuje zatrudnienie lub ogranicza rekrutacje, taki wzrost wyróżnia spółkę na rynku. Wiąże się to z szansami, ale także i pewnym ryzykiem (gdyby przeszacowano zapotrzebowanie na usługi spółki).

Wyniki poprzednich lat

Niestety dostępność danych finansowych dla poprzednich lat jest ograniczona. Spółka udostępnia sprawozdanie za rok 2022, jednak w związku ze zmianą roku obrachunkowego składał się on z 3 kwartałów (kwiecień-grudzień 2022). Na prezentacji spółki pokazano jednak podstawowe informacje z wcześniejszych lat.

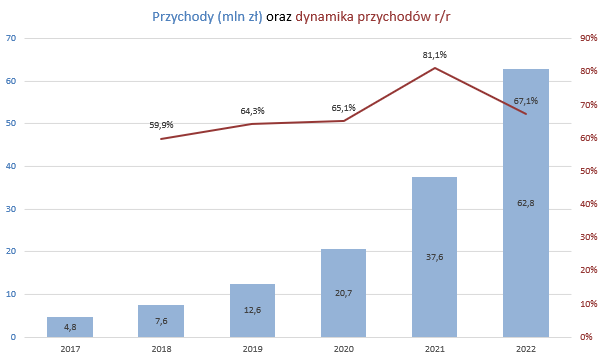

Naturalnie przychody Software Mansion odzwierciedlały wzrost zatrudnienia. Nie dziwi też, iż dynamika sprzedaży była historyczna wyższa niż przyrostu pracowników, co ma związek z podnoszeniem stawek. W 2022 r zrealizowano 67% wzrost przychodów.

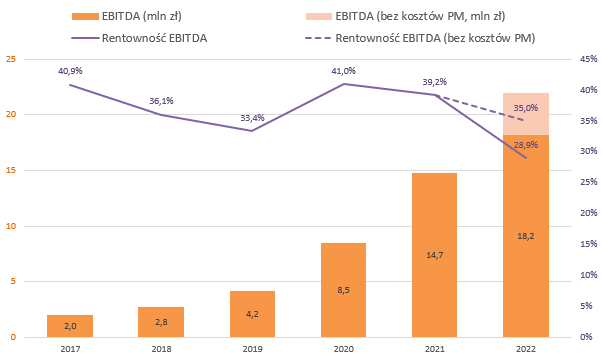

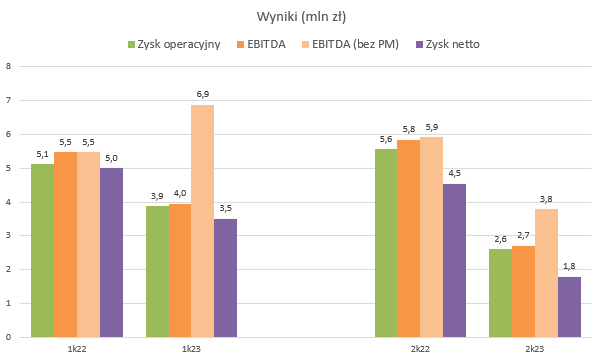

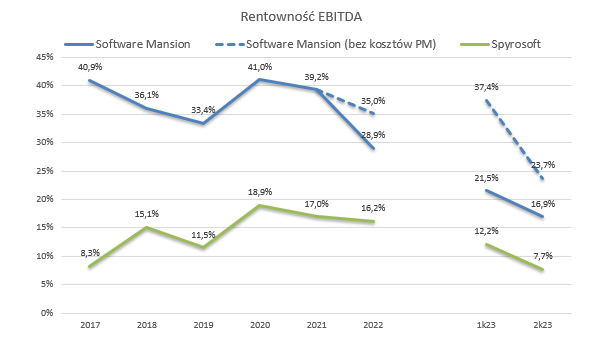

Zyski firmy również utrzymywały trend wzrostowy. Na uwagę zwraca wysoka rentowność – marża EBITDA utrzymywała się wyraźnie ponad poziomem 30% (a w dwóch latach choćby ponad 40%), co jest zdecydowanie wartością ponadprzeciętną na tle innych firm świadczących usługi tworzenia oprogramowania. Wyjątkiem był ostatni rok – w 2022 r. EBITDA wyniosła 18,2 mln zł, a rentowność obniżyła się do 28,9%. Jest to jednak spowodowane znacznymi kosztami programów motywacyjnych, które wystartowały w ubiegłym roku (koszt 3,8 mln zł w 2022 r.). Bez nich EBITDA wyniosłaby 22 mln zł, a rentowność 35%, czyli można powiedzieć, iż nie odbiegała za bardzo od historycznych wartości.

Jak wspomniałem wcześniej, koszty PM są rozpoznawane nierównomiernie i duża część obciążenia została poniesiona w drugiej połowie 2022 r oraz pierwszej połowie 2023 r. Różnica między raportowaną EBITDA, a tą bez kosztów PM będzie znacznie mniejsza w kolejnych latach.

Wyniki 1 półrocza 2023

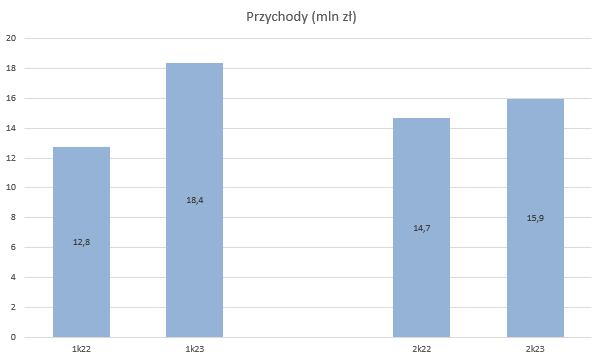

Spółka opublikowała raporty za 1 oraz 2 kwartał bieżącego roku, możemy więc sprawdzić, czy pozytywne tendencje się utrzymują. Pomimo tego, iż wedle spółki spowolnienie obeszło się łagodnie z Software Mansion, to jednak pojawia się tu pewien znak zapytania. O ile przychody w 1 kwartału wykazały solidną (choć niższą niż historycznie) poprawę względem poprzedniego roku, wynoszącą 43,9%, to drugi kwartał przyniósł widoczny spadek k/k, a dynamika r/r obniżyła się do jedynie 8,5%. Na tle historycznego wzrostu wypada to blado i sugeruje, iż pewne problemy się mimo wszystko pojawiły.

Co prawda nie mamy dostępnych danych kwartalnych dla lat wcześniejszych, więc nie można potwierdzić, iż podobne wahania/spadki dynamik chwilowo się nie pojawiały, jednak po tego rodzaju biznesie (opartym w przeważającej części na rozliczeniach Time & Material) można spodziewać się ograniczonych wahań związanych z czasem fakturowania.

Jak więc spółka tłumaczy niską dynamikę przychodów w 2 kwartale? Jednym z czynników jest kurs PLN, który umocnił się wyjątkowo mocno w 2 kwartale. Zwyżka względem USD wyniosła w całym kwartale 5,8%, a skoro spółka uzyskuje większość dochodów od klientów zlokalizowanych w Stanach Zjednoczonych, to musiało się to odbić negatywnie na wysokości przychodów (z kolei 3 kwartał powinien przynieść odwrotne zjawisko: USD umocnił się względem złotówki o 7,5%). Innym powodem jaki podano jest rozliczanie części projektów etapami (zamiast T&M), ale mowa o kilku takich projektach, trudno więc oczekiwać aby miały one decydujące znaczenie.

Wydaje się więc, iż oba czynniki miały pewien wpływ, jednak najprostszym wytłumaczeniem jest (oby chwilowe) spowolnienie w realizowanych projektach. Znajduje to potwierdzenie zarówno w niższym tempie (w zasadzie prawie wstrzymaniu) zatrudnienia w 2 kwartale, a także odpowiedziach na niedawnym czacie inwestorskim, wedle których rzeczywiście pojawiło się mniej nowych zamówień od klientów – choć prezes spółki dodał, iż w tym zakresie sytuacja uległa znacznej poprawie w ostatnich miesiącach.

Naturalnie niższe przychody odbiły się na wynikach 2 kwartału, ale zanim o nich jeszcze kilka słów komentarza na temat 1 kwartału, gdyż na pierwszy rzut oka również tu widać spadek zysków. Zysk netto wyniósł 3,5 mln zł w 1 kwartale 2023 vs 5 mln zł rok wcześniej i podobny kierunek wykazał zysk operacyjny (3,9 mln zł vs 5,1 mln zł rok wcześniej). Jednak spoglądając na wynik EBITDA po oczyszczeniu o koszty programów motywacyjnych (wzrost do 6,9 mln zł z 5,5 mln zł rok wcześniej) obawy w zasadzie się rozwiewają – rentowność EBITDA bez kosztów PM wyniosła 37,4%, więc była to jak najbardziej wysoka wartość.

Koszty programów motywacyjnych w 1 kwartale wyniosły 2,9 mln zł. Oczywiście PM należy jak najbardziej wziąć pod uwagę przy ocenie spółki (czy to uwzględniając ich wycenę jako koszt, czy też poprzez rozwodnienie akcjonariatu), jednak ponownie zwrócę uwagę na nierówny rozkład kosztów PM w czasie (można powiedzieć iż koszty te są „front-loaded”).

Drugi kwartał pokazał już trochę inny obraz wyników. Koszty PM wystąpiły również w tym okresie (w wysokości 1,1 mln zł), jednak choćby po ich eliminacji mamy spadek oczyszczonej EBITDA do 3,8 mln zł z 5,9 mln zł rok wcześniej, a rentowność EBITDA (bez PM) wyniosła 23,7%.

Powód wydaje się jasny – przychody jak wspomniałem były wyższe jedynie o 8,5% r/r, a tymczasem zatrudnienie wzrosło do 206 osób względem 151 osób na koniec 1 półrocza 2022, co pociągnęło za sobą znaczny wzrost kosztów wynagrodzeń. W sprawozdaniu jest również informacja o poniesieniu dodatkowych kosztów na wykończenie i wyposażenie biura. Nakłady na ten cel spółka będzie ponosić również w dalszej części roku.

Na ten moment słabe wyniki 2 kwartału tworzą pewien dysonans w konfrontacji z wypowiedziami o niewielkim wpływie spowolnienia w IT na Software Mansion. Niewykluczone, iż spółka miała na myśli utrzymanie współpracy z obecnymi klientami (rozwiązano współpracę tylko z jednym klientem) oraz oczekiwanie odbicia zamówień w kolejnych okresach, co byłoby zgodne z przytoczoną wcześniej wypowiedzią prezesa spółki. Wyniki drugiego półrocza będą z tego powodu z pewnością ciekawe. Na ten moment trzeba przyjąć (lub nie) słowa wyrażane przez spółkę na wiarę.

Nie przekreślałbym spółki na podstawie wyników 1 kwartału, choć jak wiadomo – kontrola jest najwyższą formą zaufania.

Wycena

Software Mansion debiutuje przy kursie odniesienia 19,5 zł, co daje wycenę spółki w wysokości 200 mln zł. Najbliższym porównawczo podmiotem notowanym na giełdzie jest Spyrosoft, którego kapitalizacja wynosi w tej chwili ok. 430 mln zł. Spyrostoft również jest Software Housem (a w zasadzie grupą spółek o takim profilu) o łącznym zatrudnieniu ok. 1500 osób (na koniec 2 kwartału było to 1515 pracowników). Dysproporcja w wielkości zespołów jest więc bardzo duża na korzyść Spyrosoft – około x6,5 względem stanu zatrudnienia w Software Mansion na październik. Pod względem przychodów różnica za pierwsze półrocze 2023 jest około sześciokrotna na korzyść Spyrosoft.

Tymczasem wycena Spyrosoft jest wyższa jedynie x2,15. Można więc zadać sobie pytanie, dlaczego w takim razie rozważać inwestycję w Software Mansion zamiast np. w Spyrosoft? Takie pytanie nie ma jednoznacznej odpowiedzi, jednak duża jej część potencjalnie kryje się na poniższym wykresie.

Software Mansion osiąga znacznie wyższe rentowności niż Spyrosoft i – jak można sądzić – większość konkurencji. Pośrednio może to wskazywać na przewagi w modelu biznesowym. To powinno przekładać się nie tylko na wyższe zyski relatywnie do wielkości spółek, ale także potencjalnie na wyższe wyceny mnożnikowe na korzyść spółki osiągającej wyższe zwroty na kapitale.

Przewaga rentowności Software Mansion znajduje się bardziej po stronie przychodowej niż kosztowej. Koszty operacyjne w przeliczeniu na jednego pracownika Software Mansion są na podobnym lub choćby nieco wyższym poziomie jak w Spyrosoft. Pod względem przychodów jest jednak inaczej – przychód za 1 półrocze 2023 na jednego pracownika Software Mansion wyniósł ok. 167 tys. zł w porównaniu do 135 tys. zł dla Spyrosoft (do wyliczeń posłużyłem się stanem zatrudnienia na koniec półrocza, co jest pewnym uproszczeniem). Różnica może nie wydawać się aż tak ogromna (ok. 24% więcej dla Software Mansion), ale tak działa dźwignia – dla zyskowności liczy się nie tyle sama wysokość przychodów, co ich nadwyżka ponad kosztami.

Tutaj należy postawić jednak oczywistą gwiazdkę – bo wszystko powyższe to prawda o ile wyższe rentowności (oraz dynamiki przychodów) Software Mansion będą trwałe. Jak zwykle analizowanie przeszłości jest łatwiejsze niż przyszłości.

Odnośnie popularnych wskaźników mnożnikowych, czysto teoretycznie gdyby Software Mansion zarobił tyle samo w drugiej połowie roku co w pierwszej, mielibyśmy c/z w wysokości ok. 19. Zawiera to w sobie jednak dodatkowe obciążenia w postaci kosztów programów motywacyjnych, które powinny być jednak mniejsze w kolejnych okresach, a także presję związaną ze spowolnieniem w IT, która można mieć nadzieję iż w pewnym momencie minie.

Odnosząc c/z do wyniku roku 2022, szacuję iż kształtowałby się on mniej więcej na poziomie 12-14, zależnie czy chcemy uwzględniać koszty programów motywacyjnych, czy nie. Jest to jedynie oszacowanie, gdyż sprawozdanie za 2022 r. zawiera tylko 3 kwartały roku, więc policzyłem zysk netto w uproszczony sposób na podstawie EBITDA za cały rok.

Podsumowanie

Software Mansion jest ciekawą spółką, z elementami modelu biznesowego odróżniającymi ją od konkurentów. Wskazałbym tu przede wszystkim tworzenie systemu open-source jako sposobu na pozyskiwanie klientów, a także strukturę samych klientów – w większości ulokowanych w USA, gdzie stawki za prace są wysokie.

Spółkę na pewno wyróżnia wysoka rentowność. Pewnym znakiem zapytania są wyniki 2 kwartału, który wypadł słabo. W świetle spowolnienia w IT samo w sobie nie jest to dziwne, choć obsunięcie rentowności jest spore. Ciężko mi jednak nie oprzeć się wrażeniu, iż powody uzyskania stosunkowo niskich przychodów mogły być wytłumaczone lepiej, aby nie pozostawiać wątpliwości. jeżeli wierzyć słowom prezesa w odbicie odnośnie nowych zamówień, to kolejne kwartały powinny przynieść poprawę. Na ten moment kryje się tu pewien element niepewności, choć szybki powrót do zwiększania zatrudnienia sugeruje, iż zarządzający są nastawieni optymistycznie.

Inną kwestią jest płynność akcji po debiucie. Struktura akcjonariatu może powodować, iż płynność będzie skrajnie niska. Chociażby z tego powodu Software Mansion nie będzie brany pod uwagę przez każdego inwestora.