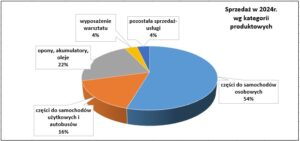

Podstawowym przedmiotem działalności Grupy Inter Cars jest dystrybucja i sprzedaż części zamiennych. W ofercie Grupy znaleźć można ponad 5,97 mln produktów w tym m.in. części zamienne do pojazdów osobowych i użytkowych, akumulatory, opony, oleje, a także części do motocykli, maszyn rolniczych i przemysłowych, wyposażenie warsztatów, akcesoria dla kierowców oraz produkty dla branży marine. Grupa Inter Cars zapewnia warsztatom samochodowym wszystko to, co niezbędne do naprawy pojazdów: oprogramowanie, szkolenia oraz finansowanie.

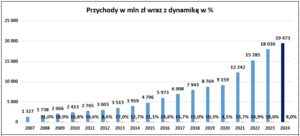

Spółka (mam na myśli Grupę Inter Cars, ale pisząc spółka będzie krócej) to doskonały przykład fundamentalnego, długoterminowego rozwoju (większość okresu z dwucyfrowymi dynamikami). Co warte podkreślenia, rozwój spółki jest głównie organiczny (nie przez przejęcia).

Sieć sprzedaży na koniec 2024 roku liczyła 664 filie (w 2024 roku otworzyła 32 nowe filie), w tym 246 w Polsce.

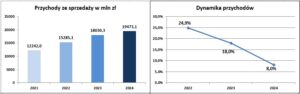

Niestety, tak jak przychody spółki rosną prawie liniowo, to gorzej jest z generowanymi zyskami Ebidta, gdyż zdarzają się okresy ze spadkami tego zysku r/r oraz okresy z tylko kilku % poprawą.

Z Listu Prezesa Zarządu do akcjonariuszy za 2024 rok (wybrane fragmenty)

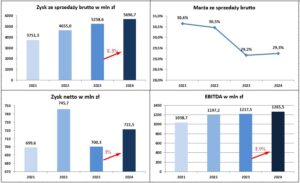

Na rynkach obserwujemy silne trendy zmierzające w kierunku konsolidacji. Wielu mniejszych graczy notuje słabsze wyniki a duzi zyskują kolejne przewagi konkurencyjne. Na wybranych rynkach powoduje to lokalne „wojny cenowe”, a co za tym idzie rentowność netto w % w roku 2024 była niższa niż w roku 2023. Dodatkowa deflacja w cenach części motoryzacyjnych buduje dodatkową presję na wszystkich graczy. Grupa zanotowała zysk w wysokości 721,5 mln PLN, co jest wzrostem o 3%. Sukcesywnie realizujemy naszą strategię zwiększania udziałów rynkowych, generując zyski, które pozwalają nam sfinansować ten wzrost. Trudno dzisiaj przewidywać rozwój sytuacji geopolitycznej na świecie i w Europie, ale wiemy, iż jako Inter Cars jesteśmy gotowi bardziej niż jakakolwiek inna firma na rozwój w tak dynamicznie zmieniającym się otoczeniu.

W przypadku wyników za 2024 rok, to przychody w stosunku do 2023 roku wzrosły o 8%, na wskutek wzrostu skali działalności operacyjnej i geograficznego rozwoju sieci sprzedaży.

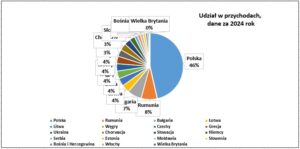

Sprzedaż w Polsce stanowiła 46% przychodów całej grupy, sprzedaż zagraniczna stanowiła 54% udziału całej grupy. Po Polsce, największa sprzedaż odbywała się w Rumunii (7,74%), Bułgarii (6,93%), w pozostałych krajach sprzedaż nie przekraczała 4% udziału.

− wzrastający średni wiek parku samochodowego w Europie Środkowowschodniej, co przekłada się na zwiększenie zakresu i częstotliwości napraw,

− przewaga konkurencyjna na rynku części samochodowych wynikająca z zapewnienia ciągłości dostaw do klientów poprzez rozbudowaną sieć filialną oraz najszerszą ofertę produktową wynikającą ze znacznej ilości dostawców dającą również możliwość dywersyfikacji ryzyka w przypadku niedostępności towarów u producentów,

− ujemne różnice kursowe związane z rozrachunkami z zagranicznymi spółkami dystrybucyjnymi,

− presja na marże spowodowana umocnieniem waluty lokalnej wobec euro oraz presją rynkową występującą w niektórych krajach,

− wyższe koszty wynagrodzeń związane z koniecznością sprostania presji płacowej,

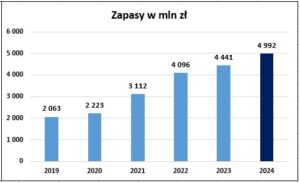

− poziom zapasów w Grupie Kapitałowej Spółki na dzień 31 grudnia 2024 roku jest równy 4 992 mln zł i jest wyższy o 12,4% w stosunku do stanu na koniec roku 2023,

− wskaźnik poziomu zadłużenia Grupy Kapitałowej Spółki na dzień 31 grudnia 2024 roku, określony jako wartość długu netto do EBITDA osiągnął wartość 2,18 i jest wyższy o 20,4% od wartości tego wskaźnika na koniec roku 2023

Jeśli koszty rosły szybciej od przychodów, to warto spojrzeć jeszcze na strukturę kosztów (spółka dodatkowo podaje koszty wg rodzaju)

Największą pozycją kosztów ponoszonych przez Grupę jest usługa dystrybucji, czyli wynagrodzenie filiantów stanowiące udział filii w wypracowanej marży. Łącznie w 2024 roku, koszty dystrybucji osiągnęły wartość 1 855 441 tys. zł, tj. 39,5% łącznych kosztów rodzajowych.

Koszty usługi dystrybucji udział podmiotu zarządzającego filią w zrealizowanej marży. Marża zrealizowana na sprzedaży przez filię dzielona jest między filiantem i Inter Cars w stosunku 50/50. System filii oparty jest na zasadzie powierzenia zarządzania punktem dystrybucyjnym (filią) zewnętrznym podmiotom. Sprzedaż dokonywana jest w imieniu Inter Cars. Zewnętrzne podmioty (filianci) zatrudniają pracowników i pokrywają bieżące koszty funkcjonowania z przychodów, którymi jest udział w zrealizowanej marży na sprzedaży towarów. Rozliczenie udziału w marży dokonywane jest w okresach miesięcznych. Spółka zapewnia wiedzę organizacyjną i logistyczną, kapitał, dostawców części, pełny asortyment i jego dostępność, znak firmowy. Filiant wnosi w struktury Inter Cars znajomość lokalnego rynku i doświadczonych pracowników. Ryzyko działalności danego podmiotu (filii) ponoszone jest przez przedsiębiorcę, który prowadząc własną działalność gospodarczą optymalizuje zasoby, jakie pozostają w jego dyspozycji.

Nie do końca rozumiem jak to jest z tymi kosztami wynagrodzeń i samym zatrudnieniem. Otóż wg raportu, zatrudnienie w Grupie na koniec 2024 wynosiło 5261 osób, a na koniec 2023 roku 4374 osób – czyli 20% wzrost r/r. Jednak wg powyższej tabeli koszty wynagrodzeń wzrosły r/r o 10,9%, więc sporo mniej od wzrostu zatrudnienia. Być może część kosztów zatrudnienia „ukrywa” się w kosztach usług dystrybucyjnych.

W kontekście wyników rocznych, warto też zerknąć na generowaną przez spółkę gotówkę. Otóż ostatnie 3-4 lata, zyski netto nie mają pokrycia w przepływach operacyjnych (czyli teoretycznie źle)

Pod „lupę” jeszcze wezmę wyniki za 4 kwartał 2024r., który był sporo lepszy r/r, choć nie ma co ukrywać, baza była bardzo niska.

Przychody z 9% wzrostem r/r (najwyższa dynamika kwartalna w 2024 roku) do rekordowych poziomów, 5,155 mld zł.

Marże ze sprzedaży brutto wzrosło o 1,3 pp., tu trzeba przyznać, iż patrząc historycznie, nie są to jakieś wysokie poziomy

Jeśli popatrzeć na koszty SG&A (sprzedaży i ogólnego zarządu) oraz koszty usługi dystrybucyjnej, to trochę „dziwna” jest baza ubiegłego roku (wysokie koszty SG&A i niskie usługi dystrybucyjnej). Z czego takie zmiany wynikały, nie ustaliłem w raportach (patrzyłem też na raport za 2023 rok), najlepiej obie te pozycje zsumować, aby poznać panujące tendencje. Otóż w 4q24 koszty te (czyli SG&A i usługi dystrybucyjnej) wyniosły 1,224 mld, przy 1,098 mld rok temu (11,5% wzrost, powyżej 9% wzrostu przychodów)

Na końcowe wyniki raczej niewielki wpływ miały nietypowe zdarzenia, dlatego poprawa wydaje się typowo operacyjna (dzięki lepszym przychodom i marżom), jednak patrząc na wielkość przychodów, poziom zysków nie zachwyca.

Przepływy operacyjne ujemne (-88 mln), przy 185 mln dodatnich przepływów operacyjnych.

Jeśli miałbym podsumować wyniki za 4q24 oraz cały 2024 rok, to są one trochę bez błysku, Grupę stać na znacznie więcej.

Ponadto (i to na spory minus) dla mnie spółka jest trochę taką „studnią bez dna”. Otóż w ostatnich 10 latach zarobiła 4,25 mld zysku netto, a swoim akcjonariuszom w tym czasie w formie dywidendy wypłaciła tylko 111 mln !!!

Odnośnie przyszłych wyników (zarówno 1q25, jak i całego 2025 roku), to trochę ciężko z szacunkami (mało który analityk trafnie wytypował wyniki 2024 roku), ze względu na nieliniowo rosnące koszty oraz skoki marż. Od strony przychodów wydaje się, iż szansa na tegoroczny wzrost przychodów w okolicy 10% (wg raportów miesięcznych przychody w 1q25 wzrosły o 8%) jest realna, koszty niestety mogą o 1-2% szybciej rosnąć od przychodów, pytanie co z marżami. Wydaje się, iż spółka lubi słabego dolara (importuje część produktów w tej walucie) i mocne EUR (duża część sprzedaży jest w tej walucie, importuje też w EUR i do cen w EUR-o nalicza marże), więc w tej chwili rosnący kurs EUR/USD, jest raczej na plus. Jest też jeszcze jeden czynnik, który powinien w średnim terminie, korzystnie wpływać na wyniki, a mianowicie prawdopodobne obniżki stóp %. Spółka ma ponad 3 mld zadłużenia, więc spadek stóp o 1%, wprost może się przełożyć na ponad 30 mln rocznego spadku kosztów odsetkowych.

W mojej ocenie, przełomu na poziomie zysków nie oczekiwałbym jeszcze w wynikach 1 kwartału 2025 roku, jeżeli do poprawy dojdzie, to raczej od 2 kwartału 2025 r. (trochę będą lepsze kursy walutowe, stawki Wibor powoli spadają).

Aktualna kapitalizacja 8,43 mld, c/z 11,68 – jutro (w poniedziałek) o godz. 12 konferencja wynikowa (być może rynek dowie się czego ciekawego).

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.