2 lat temu

2 lat temu

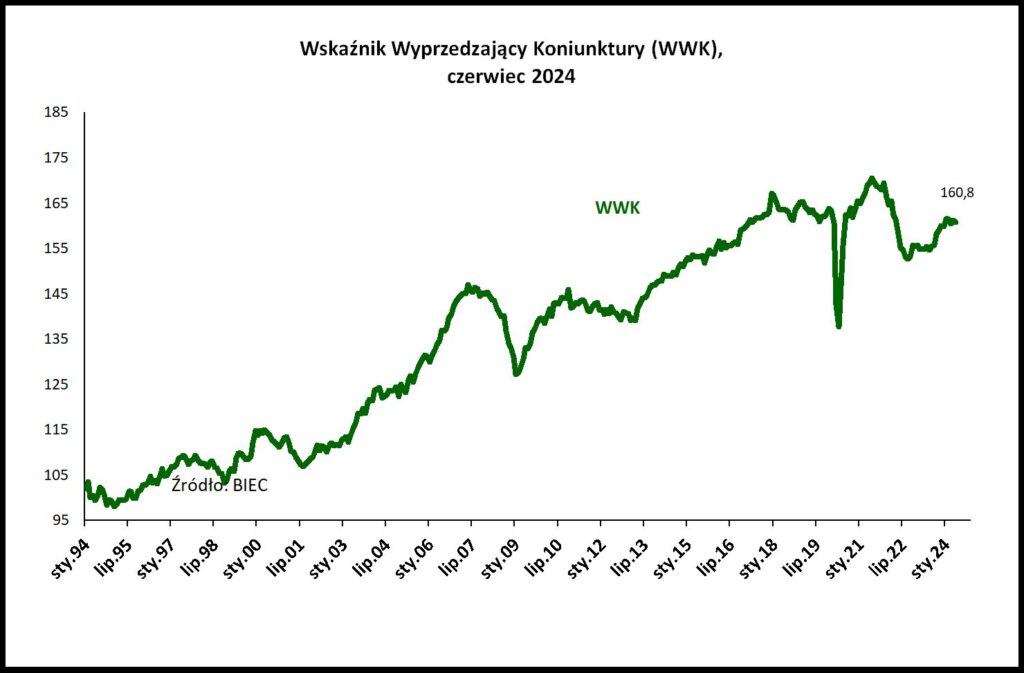

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w czerwcu 2024 roku spadł o 0,4 punktu w stosunku do miesiąca poprzedniego. To drugi miesiąc z rzędu, kiedy trwające od lipca ubiegłego roku tendencje wzrostowe wyraźnie zwolniły. Takiego scenariusza można było spodziewać się w sytuacji, gdy główną siłą napędową gospodarki była w ostatnim czasie wyłącznie konsumpcja. Niesprzyjające są również warunki panujące w naszym najbliższym otoczeniu, głównie w gospodarce niemieckiej, której aktywność uległa w ostatnim czasie ograniczeniu, zaś perspektywy przełamania tej tendencji na razie nie pojawiają się.

Spośród ośmiu składowych WWK w zasadzie tylko jedna uległa wyraźnej poprawie. Był to indeks giełdowy WIG, który w ostatnich miesiącach zyskiwał na wartości. Trzy składowe uległy w czerwcu wyraźnemu pogorszeniu, zaś pozostałe cztery nie zmieniły się istotnie w stosunku do ubiegłego miesiąca.

Najbardziej niepokojący jest spadek zamówień trafiających do przedsiębiorstw sektora przetwórczego. Dotyczy on zarówno zamówień pochodzących od krajowych odbiorców, jak i tych, kierowanych na rynki zagraniczne. Niektóre z branż, które w ostatnich latach były liderami eksportu, w tej chwili niezwykle dotkliwie odczuwają dekoniunkturę. Należy do nich przede wszystkim przemysł meblarski, gdzie przewaga odsetka firm wskazujących na spadek zamówień nad odsetkiem firm odczuwających ich wzrost sięga 30 punktów procentowych. Generalnie, przedsiębiorstwa produkujące trwałe dobra konsumpcyjne dotkliwie odczuwają spadek zamówień, a w konsekwencji ograniczają produkcję. Nie mniejszy kryzys dotyka przedsiębiorstw produkujących maszyny i urządzenia, co bezpośrednio związane jest z wieloletnią zapaścią w inwestycjach. Na narastające trudności w pozyskiwaniu zamówień uskarżają się również producenci odzieży.

Z powyższych danych wyłania się obraz wskazujący na zacinanie się dotychczasowego silnika wzrostu, jakim była konsumpcja, a w szczególności spożycie indywidualne, zapaść inwestycyjna pogłębia się, a perspektywy dla dalszego rozwoju eksportu są coraz gorsze.

Sytuacja finansowa przedsiębiorstw pogorszyła się w stosunku do tej raportowanej przed miesiącem, co prawdopodobnie ma związek z rosnącymi kosztami prowadzenia działalności gospodarczej. Wśród przyczyn rosnących kosztów menadżerowie firm wymieniają przede wszystkim rosnące ceny energii i paliw (80% respondentów), wzrost kosztów zatrudnienia (77% respondentów) oraz wzrost cen komponentów niezbędnych do produkcji i cen usług (63% respondentów). Ciągłe podnoszenie płacy minimalnej przy ograniczonej podaży siły roboczej, nakręca spiralę żądań płacowych, prowadząc do wzrostu wynagrodzeń daleko powyżej tempa wzrostu cen, w szczególności cen producentów. Ceny energii należą do jednych z najwyższych w Europie. Wobec znacznego stopnia zużycia parku technologicznego ceny usług związanych z naprawą maszyn systemicznie rosną. Wobec powyższego, relacja przychodów do kosztów w przedsiębiorstwach pogarsza się, co oznacza spadek rentowności firm. W takich warunkach utrzymanie konkurencyjności na rynkach światowych staje się bardzo trudne.

Jedynym źródłem optymizmu pozostaje jak dotychczas warszawska giełda, gdzie od września 2022 trwa ożywienie a indeksy pną się w górę.