2 lat temu

2 lat temu

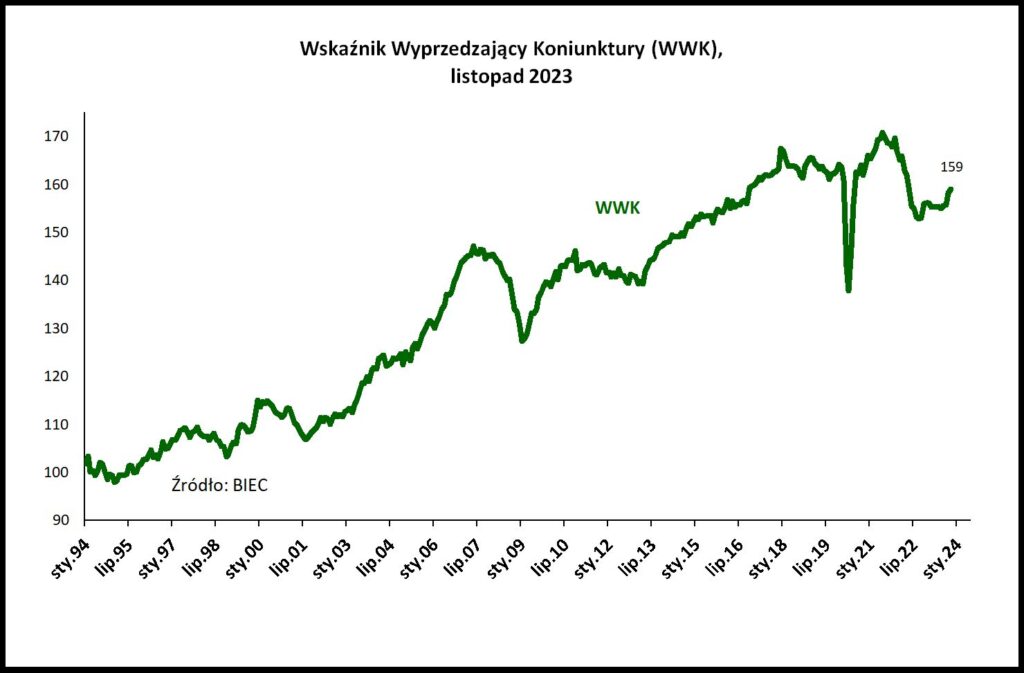

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w listopadzie wzrósł po raz drugi z rzędu.

Skala tego wzrostu była znacznie słabsza niż przed miesiącem, kiedy to wskaźnik wzrósł o 2,6 punktu, podczas gdy w tej chwili zaledwie o 0,8 punktu. Nie mniej jednak poprawa WWK następuje już czwarty miesiąc z rzędu, co daje nadzieje na przyspieszenie tempa wzrostu gospodarczego w najbliższych miesiącach.

O ile w poprzednim miesiącu wzrost wskaźnika spowodowany był przede wszystkim istotnym przyspieszeniem podaży pieniądza oraz wzrostem zadłużenia gospodarstw domowych z tytułu kredytów, o tyle w tej chwili trudno wskazać jeden dominujący czynnik. Nastąpiła kumulacja niewielkich pozytywnych zmian w większości składowych. Jednocześnie wskazują one, iż spodziewany wzrost aktywności gospodarki oparty będzie głównie o konsumpcję, a to nie ułatwi walki z utrzymującą się ciągle wysoką inflacją.

W listopadzie br. nie zmieniło się znacząco tempo napływu nowych zamówień w przedsiębiorstwach przetwórstwa przemysłowego. W przypadku zamówień pochodzących od kontrahentów zagranicznych nastąpił choćby niewielki spadek. Może to mieć związek z przeciągającym się spowolnieniem gospodarki niemieckiej, która przez cały czas jest naszym największym partnerem międzynarodowej wymiany handlowej. W podziale na poszczególne branże, najszybciej odradza się popyt na żywność i nietrwałe dobra konsumpcyjne. Na znacznie mniejszą skalę rośnie popyt na trwałe dobra konsumpcyjne. W grupie przedsiębiorstw wytwarzających dobra inwestycyjne i pośrednie przez cały czas obserwujemy pogłębiający się spadek zamówień i brak jakichkolwiek sygnałów o rychłej odbudowie popytu na tego rodzaju dobra.

Z punktu widzenia kształtowania się wielkości produkcji pozytywnym sygnałem jest wyhamowanie tendencji do odkładania się nadmiernej, niesprzedanej produkcji wyrobów gotowych w magazynach firm. Jest to zwykle sygnał odradzania się popytu, co w kolejnych miesiącach przekłada się zwykle na wzrost produkcji przemysłowej. Na razie jednak trudno jednoznacznie pozytywnie traktować ten sygnał z co najmniej dwóch powodów. Po pierwsze, spadek zapasów w ostatnich miesiącach był niewielki w stosunku do skali wzrostu jaką obserwowano w całym 2022 roku oraz w pierwszej połowie 2023 roku. Po drugie, ostatnie 2-3 miesiące każdego roku kalendarzowego, w przypadku produkcji i poziomu zapasów silnie zaburzone są czynnikiem sezonowym związanym ze świętami, kiedy to producenci zwiększają produkcję i zapełniają nią magazyny. Na razie więc jest zbyt wcześnie na jednoznaczną interpretację obserwowanych ostatnio tendencji w zmianach poziomu zapasów.

Przedsiębiorstwa sygnalizują niewielką poprawę swej sytuacji finansowej. Dane pochodzą z listopadowych badań koniunktury GUS, czego nie uwzględniają jeszcze dane oparte o sprawozdania finansowe przedsiębiorstw, obejmujące trzeci kwartał br. O ile badania ilościowe wskazują na ciągłe pogorszanie się sytuacji finansowej zarówno w ujęciu rocznym, jak i w ujęciu kwartalnym, ze szczególną zapaścią w trzecim kwartale br., o tyle badania koniunktury wskazują, iż od sierpnia br. stan finansów w przedsiębiorstwach ulegał powolnej ale systematycznej poprawie. Do poprawy tych ocen przyczyniła się prawdopodobnie stabilizacja cen surowców na światowych rynkach, umocnienie złotego oraz konsekwentna polityka racjonalizacji kosztów prowadzona w sektorze prywatnym. Działania te prawdopodobnie przełożą się na niewielką poprawę stanu finansów przedsiębiorstw w statystyce ilościowej obejmującej ostatni kwartał br.