3 tygodni temu

3 tygodni temu

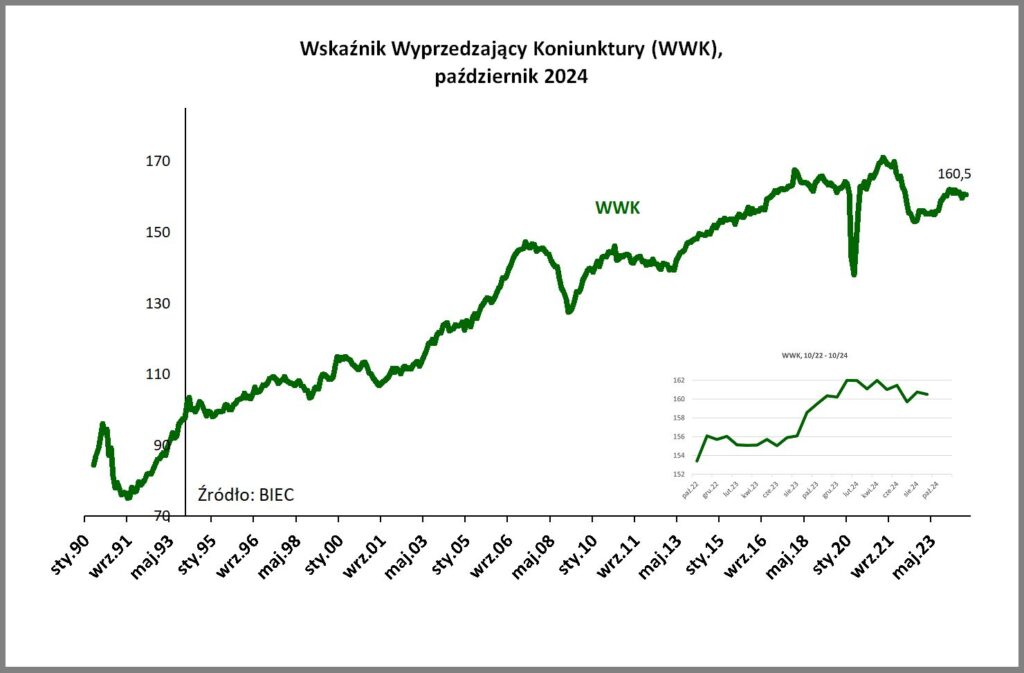

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w październiku 2024 roku obniżył się o 0,2 punktu w stosunku do wartości z ubiegłego miesiąca.

Od początku roku wskaźnik wykazuje tendencje do spadku, tracąc w sumie 1,5 punktu.

Najbardziej niepokoi utrzymujący się i pogłębiający spadek tempa napływu nowych zamówień do sektora przetwórstwa przemysłowego. Dotyczy to zarówno zamówień realizowanych na rynki zagraniczne, jak i zamówień zaspakajających popyt krajowy. W większości gospodarek europejskich utrzymuje się słaba koniunktura, co przekłada się na spadek popytu zagranicznego. Co raz więcej sygnałów przemawia również za kurczeniem się popytu krajowego, który do tej pory był główną siłą napędową gospodarki. Największy spadek zamówień obserwujemy u producentów metali, maszyn i urządzeń, elektroniki oraz w przemyśle tekstylnym.

Słabnący popyt, niższy od oczekiwanego przez przedsiębiorców, spowodował znaczący wzrost zapasów wyrobów gotowych w magazynach firm. Wzrost ten jest o tyle niepokojący, iż od kilku miesięcy firmy wyzbywały się zmagazynowanej produkcji i jednocześnie ograniczały produkcję. Obecny, spadek zapasów wyrobów gotowych w magazynach firm jest głębszy niż zwykle o tej porze roku, gdy przedsiębiorstwa szykują miejsce na produkcję przeznaczoną na okołoświąteczne zakupy. Stąd, obecna redukcja zapasów oznacza najprawdopodobniej dalsze ograniczanie skali produkcji w najbliższych miesiącach.

Mimo słabych wyników produkcji sprzedanej przemysłu, w firmach tego sektora nieznacznie poprawiły się oceny na temat stanu finansów. Prawdopodobnie, część firm opanowała już pierwsze skutki wzrostu kosztów związanych z podwyżką minimalnego wynagrodzenia, zaś wyzbycie się nadmiernych zapasów dodatkowo obniżyło koszty prowadzenia działalności gospodarczej. W dalszym ciągu jednak wśród przedstawicieli firm produkcyjnych dominują oceny negatywne z ponad 15-to procentową przewagą odpowiedzi wskazujących na pogorszanie się sytuacji finansowej nad odsetkiem odpowiedzi wskazujących na jej poprawę.

Niezbyt wiele optymizmu wykazują również menadżerowie przedsiębiorstw oceniając ogólną sytuację ich firmy oraz całej gospodarki. Tu również dominują pesymiści, zaś praktycznym wymiarem tego pesymizmu jest niska skłonność do inwestowania zarówno w tym jak i przyszłym roku. Ci, którzy planują jakiekolwiek inwestycje w większości (ponad 80% ankietowanych) zamierza finansować je ze środków własnych a jedynie 25% przedsiębiorców planuje wspomagać się kredytem bankowym.

Podaż pieniądza M3 w ujęciu realnym wzrosła nieznacznie w stosunku do ubiegłego miesiąca, jednak od początku roku nie wykazuje tendencji do wzrostu. Wśród składowych M3 widoczna jest dotychczasowa zapaść w inwestycjach przedsiębiorstw wyrażona niskim zainteresowaniem kredytem bankowym. W przypadku gospodarstw domowych sytuacja jest nieco lepsza, jednak od czerwca br. zainteresowanie kredytem bankowym – głównie hipotecznym – znacznie osłabło.