8 miesięcy temu

8 miesięcy temu

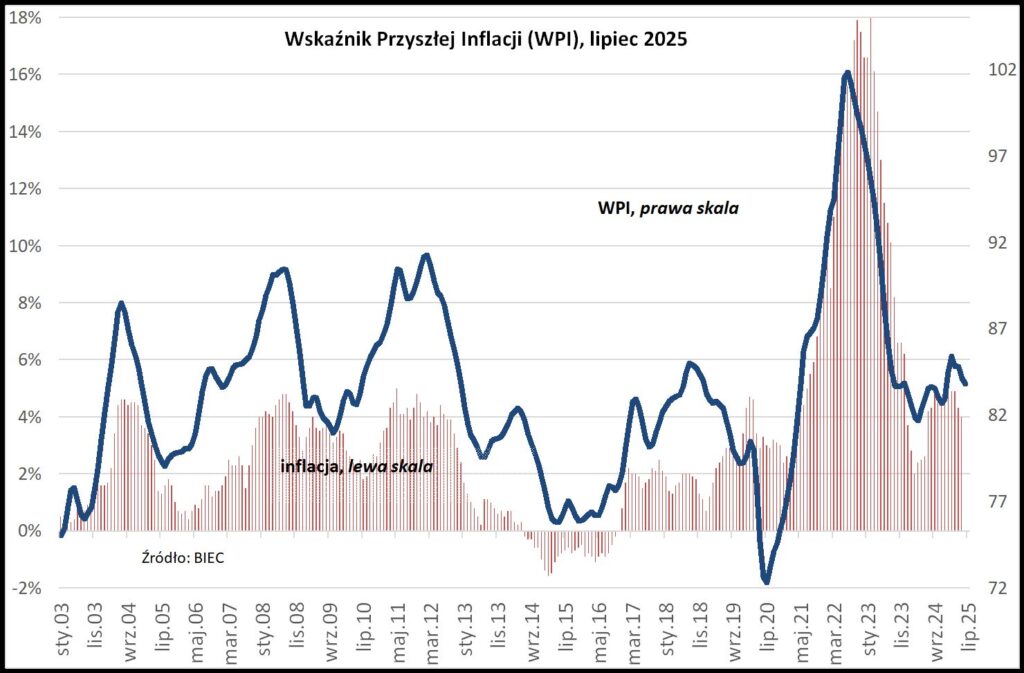

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w lipcu 2025 r. obniżył się o 0,3 punktu w stosunku do miesiąca poprzedniego.

Był to czwarty z rzędu spadek wskaźnika, choć jego tempo było nieco wolniejsze niż to przed miesiącem. Jest to zjawisko naturalne związane z coraz niższymi wartościami wskaźnika inflacji CPI. Ponadto, do wolniejszego tempa spadku WPI przyczyniły się czynniki krótkookresowe, takie jak niewielka jak na razie zwyżka cen ropy naftowej oraz cen niektórych metali na światowych rynkach. Mimo działania powyższych czynników o charakterze szoków, fundamentalne dla dalszych tendencji inflacyjnych są słabsza aktywność gospodarki wymuszająca ostrożną politykę cenową przedsiębiorstw i relatywnie niskie ceny na rynkach surowcowych.

W dalszym ciągu obniżeniu ulegają oczekiwania inflacyjne konsumentów oraz przedstawicieli kadry menadżerskiej przedsiębiorstw produkcyjnych. Co prawda w obu grupach ciągle przeważają ci, którzy spodziewają się wzrostu cen nad grupą osób spodziewających się ich spadku, jednak przewaga ta z miesiąca na miesiąc zmniejsza się. W czerwcu br. wśród kadry menadżerskiej wyniosła ona niecałe 4 punkty procentowe, podczas gdy na początku tego roku przekraczała 13 punktów proc. Oczekiwania te przekładają się na realizowaną w praktyce politykę cenową przedsiębiorstw, co widoczne jest w wartościach wskaźnika inflacji producentów – PPI, który od dwóch lat przyjmuje wartości ujemne.

Podobne tendencje, wskazujące na zmniejszanie się oczekiwań inflacyjnych, obserwujemy w przypadku konsumentów. Od początku roku o blisko 4 punkty procentowe uległ zmniejszeniu odsetek osób spodziewających się w najbliższych miesiącach wzrostu inflacji. Istotne są również przesunięcia pomiędzy poszczególnymi podgrupami odpowiedzi. Systematycznie ubywa osób spodziewających wyższego od dotychczasowego tempa wzrostu cen, przybywa zaś tych, którzy spodziewają się, iż ceny będą rosły wolniej niż dotychczas. Nie bez znaczenia dla niższych oczekiwań inflacyjnych konsumentów jest sezonowe wolniejsze tempo wzrostu cen owoców i warzyw, oraz kontynuacja polityki utrzymania maksymalnych cen energii dla gospodarstw domowych do końca tego roku.

Ceny surowców na światowych rynkach od początku roku systematycznie spadały. Ostatnie dni przyniosły zwyżkę cen ropy i cen niektórych metali, w tym zwłaszcza miedzi, co miało bezpośredni związek z polityką celną prezydenta Trumpa. Jednocześnie złoty w ostatnim miesiącu znacząco zyskał względem dolara amerykańskiego, co częściowo rekompensuje wyższą cenę wyrażoną w dolarach. Ponadto, wydaje się, iż rynki przyzwyczaiły się do zmiennych decyzji administracji amerykańskiej w kwestii polityki celnej, co powinno ograniczyć wahania cen surowców w dłuższym okresie.