3 lat temu

3 lat temu

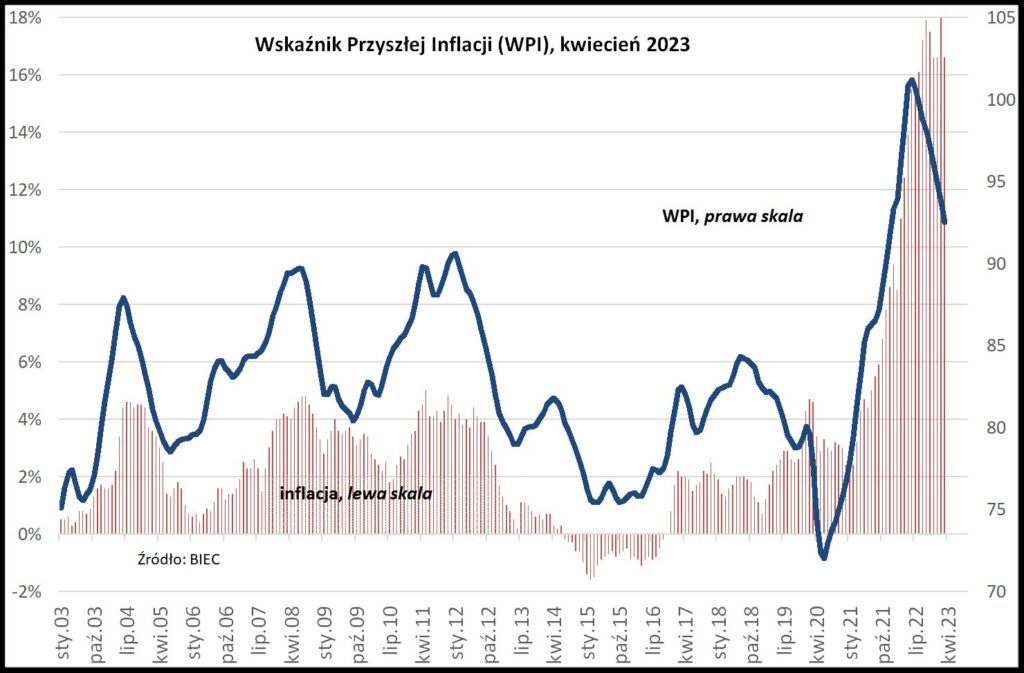

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w kwietniu 2023 obniżył się o 1,2 punktu w stosunku do notowań sprzed miesiąca. Od dziewięciu miesięcy wskaźnik spada, co stwarza perspektywę obniżki inflacji w okolice 13% w perspektywie najbliższych 3-6 miesięcy.

Nawet gdyby taki scenariusz miał szanse zrealizować się, to w dalszym ciągu jest to bardzo wysoka inflacja, około dwukrotnie wyższa niż w naszym najbliższym otoczeniu. Jednak jej najgorszą cechą jest uporczywość, co oznacza, iż uczestnicy rynku w pewnym sensie zaakceptowali ją i nauczyli się z nią żyć. Konsumenci racjonalizują swoje wydatki zastępując droższe produkty ich tańszymi odpowiednikami i rezygnują z części zakupów odkładając je na czas późniejszy; pracownicy domagają się podwyżek rekompensujących im wzrost cen, a pracodawcy częściowo te postulaty realizują, podnosząc wynagrodzenia o nieco mniejsze kwoty od oczekiwań pracowników; jednocześnie część wzrostu kosztów rekompensują, podnosząc ceny producentów. To z pewnym opóźnieniem przenosi się na wskaźnik CPI (inflację). Obie grupy uczestników rynku, przedsiębiorcy i konsumenci powstrzymują się przed wydatkami o charakterze inwestycyjnym, których całkowite koszty stają się niemożliwe do oszacowania. Stąd spadek zainteresowania kredytem hipotecznym i bardzo niska skłonność do inwestowania wśród przedsiębiorców.

Wstępny odczyt inflacji za marzec 2023 wskazuje na spadek tempa wzrostu cen do 16,2% rok do roku poprzedniego. Na te niższe odczyty mają w tej chwili wpływ trzy czynniki. Pierwszy z nich o najwyższej sile oddziaływania – ma charakter czysto statystyczny, wynikający z wysokiej bazy odniesienia sprzed roku. Drugi czynnik, oddziałujący od jesieni ubiegłego roku – to spadek cen surowców na światowych rynkach. I trzeci czynnik, o najmniejszej sile oddziaływania – to stopniowe ograniczanie popytu krajowego w efekcie utraty części siły nabywczej społeczeństwa.

Stopniowo zmniejsza się odsetek konsumentów spodziewających się dalszego wzrostu inflacji W ciągu ostatniego miesiąca grupa ta zmniejszyła się o około 3 punkty procentowe, a w stosunku do sytuacji sprzed roku o około 9 punktów procentowych. Bardziej istotne zmiany zachodzą wśród poszczególnych grup respondentów spodziewających się wzrostu cen. Systematycznie ubywa przedstawicieli gospodarstw domowych spodziewających się wzrostu cen szybszego niż dotychczas na rzecz grupy spodziewającej się wolniejszego wzrostu cen. Obecnie, szybszego wzrostu cen spodziewa się kilka ponad 15% respondentów, przed rokiem było ich 45%. Jednocześnie blisko dwa i pół krotnie częściej niż przed rokiem respondenci spodziewają się wolniejszego wzrostu cen od obecnego. Przed rokiem było ich zaledwie 11%, podczas gdy w tej chwili około 27%. Można więc uznać, iż oczekiwania inflacyjne konsumentów, choć ciągle bardzo wysokie, ale ulegają stopniowej redukcji.

Nieco odmiennie przedstawia się sytuacja w przypadku oczekiwań inflacyjnych producentów. Co prawda, w marcowych badaniach ogólny wskaźnik tych oczekiwań, wyrażony różnicą pomiędzy odsetkiem odpowiedzi wskazujących na wzrost cen a odsetkiem firm spodziewających się ich spadku, znacząco uległ zmniejszeniu (z około 22 punktów w lutym br. do około 14 w marcu br.), jednak znaczny wpływ na ten wynik miał sektor energetyczny, a w szczególności branża przetwórstwa ropy naftowej. W tej grupie przedsiębiorstw przewaga deklaracji obniżek cen nad grupą firm planujących podwyżki sięgnęła 40 punktów procentowych. Wynik ten znacznie odbiega od wyników dla pozostałych branż i jest konsekwencją realizacji bieżącej polityki rządu przez przynależne mu spółki, nie zaś efektem gry rynkowej. W pozostałych branżach dominują tendencje do podnoszenia cen (w 19 spośród 22 branż badanych przez GUS).

Od września ubiegłego roku obniża się wskaźnik cen surowców publikowany przez IMF, choć spadki nie są już tak znaczne jak jesienią ub. roku, zaś ostatnie ograniczenia w wydobyciu ropy, zadeklarowane przez kraje OPEC mogą ponownie wpłynąć na wzrost cen tego surowca na światowych rynkach.