3 lat temu

3 lat temu

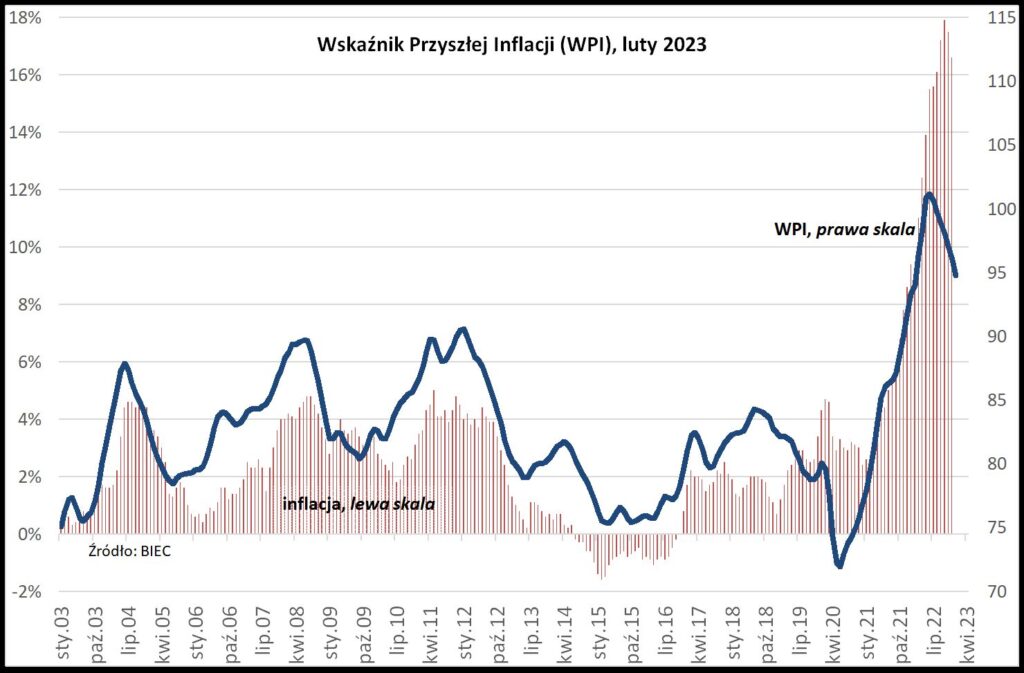

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w lutym 2023 obniżył się o 1,2 punktu w stosunku do notowań sprzed miesiąca.

Był to siódmy z rzędu spadek jego wartości. O ile jesienią ubiegłego roku głównymi czynnikami redukującymi presję inflacyjną były spadki cen podstawowych surowców na światowych rynkach, o tyle w ostatnich miesiącach najsilniejszy wpływ mają coraz niższe oczekiwania inflacyjne, wyrażane zarówno przez konsumentów, jak i przez przedstawicieli przedsiębiorstw produkcyjnych.

Spadek wskaźnika prognozuje jedynie ograniczenie dotychczasowego tempa wzrostu cen w perspektywie najbliższych miesięcy, nie oznacza ich spadku. Skumulowany wzrost cen od momentu przekroczenia maksymalnego odchylenia od celu inflacyjnego, co miało miejsce w kwietniu 2021 roku, przekroczył na koniec ubiegłego roku 23%. Oznacza to utratę w tym czasie blisko ¼ siły nabywczej przeciętnego Kowalskiego, co przyczyniło się do spadku popytu a w konsekwencji wolniejszego wzrostu gospodarczego.

Najwięcej optymizmu jeżeli chodzi o przewidywany w najbliższych miesiącach wzrost cen wykazują przedstawiciele gospodarstw domowych. Od kilku miesięcy systematycznie ubywa respondentów spodziewających się wzrostu cen szybszego niż dotychczas na rzecz grupy spodziewającej się wolniejszego wzrostu cen. Jeszcze we wrześniu ubiegłego roku szybszego wzrostu cen spodziewało się około 29% badanych konsumentów a tylko 18% uważało, iż ceny będą rosły wolniej. w tej chwili odsetek badanych, spodziewających się wolniejszego niż dotychczas wzrostu cen skoczył do blisko 31%, zaś odsetek tych, którzy spodziewają się szybszego od dotychczasowego tempa wzrostu cen skurczył się do niespełna 16%. Zdawać sobie należy sprawę, iż oczekiwania inflacyjne konsumentów mają charakter adaptacyjny w stosunku do raportowanej inflacji. jeżeli inflacja obniża się, zwykle zwiększa się odsetek osób sądzących, iż tendencja ta będzie kontynuowana. Siła predykcji oczekiwań inflacyjnych konsumentów jest niewielka. Ich oddziaływanie na inflację następuje pośrednio, głównie poprzez nasilanie lub ograniczanie presji na wzrost wynagrodzeń. A ta na ogół spada wraz ze zmniejszającymi się oczekiwaniami inflacyjnymi.

Bardziej bezpośredni wpływ na inflację mają oczekiwania inflacyjne przedstawicieli przedsiębiorstw. Ich opinie odzwierciedlają bowiem głównie plany co do polityki cenowej na oferowane przez nich wyroby i usługi. Oczekiwania przedsiębiorców zaczęły gwałtownie rosnąć od początku 2021 i sięgnęły szczytów w pierwszej połowie 2022 roku. Od jesieni 2022 roku, wraz ze stabilizacją cen surowców, oczekiwania inflacyjne zaczęły spadać, co miało również miejsce w styczniowych badaniach. w tej chwili przewaga odsetka firm planujących podwyżki cen nad odsetkiem firm zamierzających je obniżyć sięga 25 punktów procentowych (przed rokiem wynosiła ona ponad 37 p. proc.). Proces ten znalazł swe odzwierciedlenie w spadku wskaźnika cen producentów PPI, który, choć ciągle bardzo wysoki (ponad 20% rok do roku ubiegłego), jednak systematycznie od jesieni ubiegłego roku zmniejsza się (o ponad 5 p. proc.). Najwyższą skłonność do podnoszenia cen wykazują przedstawiciele przemysłu farmaceutycznego, maszynowego, urządzeń elektrycznych i mebli. Z punktu widzenia przyszłych tendencji inflacyjnych istotne znaczenie mają ceny żywności, które w koszyku CPI stanowią blisko 27% ogółu wydatków przeciętnego Kowalskiego. Skłonność do podnoszenia cen wśród przedstawicieli tej branży wyraźnie w ostatnich miesiącach zmniejszała się (z ok. 43 p.proc. w październiku 2022 do ok. 17 p.proc. w styczniu 2023).

Od września ubiegłego roku obniża się również wskaźnik cen surowców publikowany przez IMF. W styczniu br. taniały niemal wszystkie surowce, zarówno przemysłowe jak żywnościowe, za wyjątkiem niektórych metali rzadkich. Wskaźnik cen surowców IMF jest o 5% niższy niż przed rokiem.

W przedsiębiorstwach spada odsetek wykorzystania mocy produkcyjnych, co generuje mniejsze koszty ich utrzymania i napraw. Niższe wykorzystanie mocy produkcyjnych jest konsekwencją zmniejszania skali produkcji w odpowiedzi na kurczący się popyt.