7 miesięcy temu

7 miesięcy temu

Wstrząsy w globalnych łańcuchach dostaw z lat 2020-2024 wymusiły na gigantach technologicznych redefinicję strategii. W tym nowym rozdaniu Europa Środkowo-Wschodnia (CEE) przestała być jedynie “tańszą alternatywą” dla Niemiec. Dzięki kombinacji zaawansowanej infrastruktury magazynowej, rosnących kompetencji produkcyjnych i strategicznego położenia, region ten wyrasta na najważniejszy węzeł (hub) dystrybucyjny dla sektora IT i elektroniki. Co to oznacza dla polskiej branży IT ?

Koniec ery “Just-in-Time”, początek ery “Just-in-Case”

Jeszcze dekadę temu model był prosty: elektronika produkowana w Azji płynęła kontenerowcami do portów w Rotterdamie czy Hamburgu, a stamtąd trafiała do centrów dystrybucyjnych w Europie Zachodniej. Region CEE pełnił rolę peryferyjną. Dziś ten model odchodzi do lamusa. Pandemia, blokady Kanału Sueskiego i wojna w Ukrainie obnażyły kruchość długich łańcuchów dostaw. Odpowiedzią korporacji jest nearshoring – przenoszenie produkcji i logistyki bliżej rynków zbytu.

Dane są jednoznaczne: około połowa firm działających w Europie rozpoczęła proces decentralizacji łańcucha dostaw, a CEE jest głównym beneficjentem tego trendu. Nie chodzi już tylko o tania siłę roboczą. Chodzi o odporność (resilience). Dla dystrybutora IT, brak towaru na półce w “szczycie sezonu” (Q4) oznacza wymierne straty. Magazynowanie towaru w Polsce czy Czechach, skąd dojazd do Berlina zajmuje kilka godzin, stało się bezpiecznikiem dla zachodnioeuropejskiego biznesu.

Twarde dane: Polska magazynem Europy

Polska wyrosła na niekwestionowanego lidera logistyki w regionie, a liczby z 2024 roku potwierdzają dominację nad wieloma rynkami zachodnimi. W pierwszej połowie 2024 roku Polska zanotowała najwyższy wolumen wynajmu powierzchni magazynowej w Europie, wyprzedzając nawet rynek niemiecki.

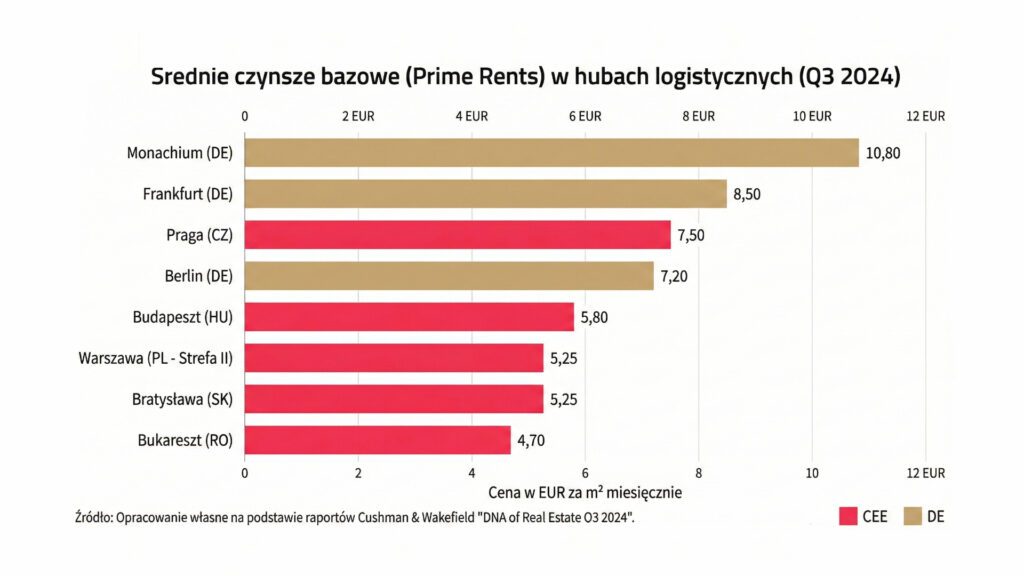

Kluczowym czynnikiem dla branży IT, operującej na niskich marżach dystrybucyjnych, pozostaje arbitraż kosztowy. Analiza stawek czynszów bazowych (prime rents) w III kwartale 2024 roku pokazuje przepaść między CEE a Zachodem:

- Monachium: ok. 10,80 EUR/m²

- Warszawa (okolice): ok. 5,25 EUR/m²

- Bukareszt: ok. 4,70 EUR/m².

Dla firmy z sektora MŚP lub dużego dystrybutora elektroniki (jak TD Synnex czy Ingram Micro), utrzymanie centrum dystrybucyjnego pod Wrocławiem czy Poznaniem jest blisko o połowę tańsze niż w Niemczech, przy zachowaniu standardu klasy A. Co więcej, nowoczesne magazyny w CEE są często młodsze i lepiej przystosowane do automatyzacji oraz wymagań ESG (certyfikaty BREEAM/LEED) niż starsze obiekty na Zachodzie.

Nie tylko magazyn, ale i fabryka

Mit o CEE jako wyłącznie “montowni” upada w zderzeniu z danymi o eksporcie high-tech. Węgry, Czechy i Polska przekształciły się z importerów technologii w eksporterów netto.

- Węgry stały się regionalną potęgą w produkcji elektroniki – eksport sprzętu elektrycznego i elektronicznego stanowi tam ponad 23% całego eksportu.

- Lenovo na Węgrzech: Fabryka w Üllő to przykład, jak nearshoring wygląda w praktyce. Zakład ten wyprodukował już ponad 1,5 miliona serwerów i stacji roboczych, obsługując rynki EMEA (Europa, Bliski Wschód, Afryka). Skrócenie czasu dostawy do klientów w Europie z kilku tygodni (transport morski z Chin) do kilku dni to przewaga konkurencyjna, której nie da się zignorować.

W przypadku Polski, eksport produktów wysokich technologii zbliżył się do poziomu 30 mld USD. Polska pełni kluczową rolę w tzw. fulfillment dla e-commerce. Giganci tacy jak Amazon czy Zalando ulokowali u nas swoje centra nie tylko ze względu na koszty, ale na możliwość obsługi stąd całego rynku niemieckiego i skandynawskiego. Ponad 34% popytu na magazyny w Polsce w 2024 roku generował sektor e-commerce i retail, co jest bezpośrednio skorelowane ze sprzedażą elektroniki.

Ryzyka: Lekcja z Intela i wyzwania rynku pracy

Obraz regionu jako “Ziemi Obiecanej” ma jednak swoje rysy. Najgłośniejszym echem w branży odbiło się wstrzymanie (a de facto anulowanie w obecnym kształcie) inwestycji Intela pod Wrocławiem w Zakład Integracji i Testowania Półprzewodników. Decyzja ta, wynikająca z globalnych problemów finansowych koncernu, pokazuje, iż opieranie strategii rozwoju na jednym, gigantycznym inwestorze bywa ryzykowne. Mimo to, sektor logistyczny “wchłonął” tę informację bez załamania. Grunt przygotowany pod inwestycję Intela pozostaje atrakcyjnym aktywem, a popyt ze strony innych graczy nie słabnie.

Dla polskich firm MŚP z branży IT wyzwaniem staje się rynek pracy. Choć koszty pracy w Polsce są wciąż 2-3 razy niższe niż w Niemczech , to dostępność wykwalifikowanych pracowników maleje. Odpowiedzią jest automatyzacja. Wdrażanie systemów takich jak AutoStore czy roboty AMR w magazynach (co robi np. Zalando czy Ingram Micro) staje się koniecznością, a nie gadżetem. To szansa dla polskich integratorów systemów IT, którzy mogą oferować te rozwiązania logistyce.

Polskie MŚP z branży IT nie muszą budować własnych magazynów. Region CEE oferuje najnowocześniejszą infrastrukturę fulfillment w Europie. Korzystanie z usług operatorów logistycznych (3PL) w Polsce pozwala konkurować czasem dostawy z firmami zachodnimi, przy niższej bazie kosztowej.

- Dywersyfikacja dostawców: Bliskość fabryk na Węgrzech (Lenovo, Samsung) czy w Czechach (Foxconn) oznacza, iż polscy dystrybutorzy i resellerzy mogą polegać na krótszych łańcuchach dostaw. Warto rewidować kontrakty i szukać partnerów produkcyjnych wewnątrz regionu CEE, zamiast polegać wyłącznie na imporcie z Azji.

- Inwestycja w technologie: Skoro logistyka w CEE zmierza w stronę automatyzacji, firmy IT powinny skupić się na dostarczaniu rozwiązań wspierających ten trend: od systemów WMS (Warehouse Management Systems), przez IoT do monitoringu przesyłek, po cyberbezpieczeństwo infrastruktury przemysłowej.

Czy CEE jest nowym hubem logistycznym IT dla Europy? Odpowiedź brzmi: Tak, ale w nowej formule. Nie zastąpimy Rotterdamu jako portu wejścia, ale staliśmy się “magazynem buforowym i fabryką ostatniej mili” dla Europy. Polska (dystrybucja), Węgry (produkcja) i Czechy (high-tech) tworzą komplementarny ekosystem. Dla branży IT oznacza to stabilniejsze dostawy i niższe koszty operacyjne. Wygrają ci, którzy zrozumieją, iż logistyka w 2025 roku to nie tylko transport palet, ale zarządzanie danymi i czasem – a w tym region CEE zaczyna wygrywać z zachodnią konkurencją.