Benefit Systems SA jest dostawcą rozwiązań w obszarze pozapłacowych świadczeń pracowniczych w zakresie między innymi: Sportu i Rekreacji (karta MultiSport, FitProfit, sieci fitness), oraz kultury i rozrywki (Program Kinowy, MultiTeatr, MultiMuzeum). Grupa posiada także unikalne produkty w postaci Kafeterii, które pozwalają pracownikowi na dowolny wybór świadczenia pozapłacowego w ramach listy zaakceptowanej przez Pracodawcę.

Flagowym produktem Grupy jest Program MultiSport, który zapewnia dostęp do ponad 4 700 obiektów sportowych w blisko 700 miastach Polski. Program ten jest jednym z najpopularniejszych benefitów w Polsce, który umożliwia prowadzenie aktywnego, a tym samym zdrowego trybu życia. Ponadto, Grupa zapewnia także dostęp do oferty w formule on-line, m.in. poprzez platformę treningową Yes2Move oraz dodatkowe usługi dla użytkowników aktywnych kart sportowych. Rozwój flagowego produktu jest konsekwentnie wspierany przez inwestycje w rynek fitness, zapewniając w ten sposób odpowiednią infrastrukturę dla posiadaczy kart MultiSport. Dzięki inwestycjom w kluby fitness Grupa Benefit Systems gwarantuje użytkownikom kart sportowych możliwość korzystania z nowoczesnych, dobrze wyposażonych klubów, które oferują szeroką gamę profesjonalnych usług.

Działalność Grupy Benefit Systems SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/benefit-systems-analiza-spolki-po-wynikach-3-kwartalu-2022r/ oraz analizie video z cyklu „Porozmawiajmy o spółkach” https://portalanaliz.pl/wideo/porozmawiajmy-o-spolkach-wideo-benefit-i-ailleron/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2025r .

Niniejsza analiza została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=102886#p102886

Dzisiaj podsumowanie wyników trochę „suche” (bez wyciągania głębszych wniosków), gdyż nie cały kwartał (dopiero od 7 maja 2025r.) były konsolidowane wyniki przejętego tureckiego MAC (to dodatkowo utrudnia wyciąganie wniosków).

W 2q25 Grupa Benefit osiągnęła rekordowe w historii przychody ze sprzedaży (1,094 mld), które wzrosły o 29,5% r/r.

Co ciekawe/ważne, za wzrostami przychodów nie stał tylko segment Turcja (po przejęciu MAC), ale również pozostałe 2 segmenty.

Do 15% wzrostu przychodów w segmencie Polska głównie wyższa o 15% r/r średnia kwartalna liczba aktywnych kart, 10% wzrost liczby karnetów (w tym nowo przyjęte kluby), same ARPU w kartach wzrosło tylko o 2% (jedna z najniższych dynamik od dłuższego czasu).

Na 26% wzrost przychodów w segmencie Zagranica UE przyczyniła się rosnąca liczba kart (+25% r/r), przejęcia nowych klubów, a ARPU kart w walutach lokalnych spadło o 1% r/r (negatywna informacja, choć podobnie było też kwartał wcześniej).

Skokowy wzrost przychodów w segmencie Turcja to efekt przejęcia MAC, który dołożył 90 mln, ale co warto podkreślić, kwota ta dotyczy okresu od przejęcia spółki (czyli 7 maja 2025r.), gdyż w całym 2q2025 MAC uzyskał 150 mln przychodów (są to nieaudytowane dane zarządcze)

Od 2025 roku Grupa prezentuje wyniki w podziale na trzy segmenty, które odzwierciedlają realizowaną długoterminową strategię inwestycyjną oraz sposób zarządzania biznesem z uwzględnieniem rodzaju działalności:

1. Polska;

2. Zagranica UE;

3. Turcja.

Dane za ubiegły rok zostały przekształcone

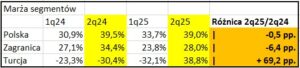

W minionym kwartale marża ze sprzedaży brutto spadła o 1,9 pp. do czego przyczyniły się 2 główne czynniki: wzrost kosztów wizyty powyżej wzrostu ARPU oraz wpływ konsolidacji MAC i kosztów amortyzacji aktywów z PPA

Niewielki spadek marży w segmencie Polska to „zasługa” wyższej aktywności r/r, wzrost kosztów wizyt u partnerów spoza Grupy powyżej wzrostu ARPU, w przypadku segmentu Zagranica solidny (o 6,4 pp.) spadek marży to efekt wzrostu kosztu wizyt r/r przy lekkim spadku

ARPU oraz negatywny wpływ otwarć nowych klubów.

W przypadku zysku brutto ze sprzedaży, to w każdym z segmentów wzrosty, choć wielkiego „szału” nie ma.

Koszty SG&A „tylko” o 16% w górę r/r (tylko bo w poprzednim kwartale był 58% wzrost), jednak namieszały trochę koszty Programu Motywacyjnego (teraz 25 mln v rok wcześniej 45 mln) oraz konsolidacji MAC (9,3 mln). Wzrost SG&A bez kosztów PM i transakcyjnych o 40% r/r, a MAC oraz PM to 32% wzrost r/r.

Przechodząc do zysków to spółka w prezentacji podaje 238 mln skorygowanego Ebit (korygowany o koszty PM i amortyzacji aktywów powstałych z rozliczenia PPA), co jest wartością wyższą o 17% r/r. Gdyby „kierować” się skorygowanym Ebit i pomniejszyć o przychody/koszty odsetkowe (przypomnę iż Benefit na przejęcie MAC zaciągnął dług), to zysk brutto (przed podatkiem) teraz (w 2q25) wyniósłby 204,6 mln (nie uwzględniłem, choć raczej powinienem, poniesionych 10 mln kosztów pozyskania finansowania), a w 2q24 wyniósłby 193,3 mln.

W rachunku zysków i strat pojawiła się wysoka kwota na plus (+33,5 mln) jako zyski wynikające z sytuacji pieniężnej netto (hiperinflacja).

Benefit w związku z wysoką inflacją w Turcji robi przekształcenia hiperinflacyjne aktywów, kapitałów własnych, skonsolidowanego sprawozdania z wyniku co istotnie podbiło końcowe zyski.

Tego typu „przychody” będą pojawiały się co kwartał w różnej wysokości (raczej wysokiej, zależnej od inflacji w Turcji), ale jak do tego podchodzić, to nie wyrobiłem sobie jeszcze zdania (zastanawiam się głównie, czy traktować to jako przychód księgowy, trochę one off).

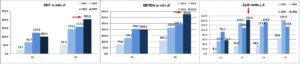

Oficjalne (księgowe) zyski (Ebit, Ebitda, netto) z ok. 30% wzrostem r/r

Przepływy operacyjne wysokie, wzrosła amortyzacja (efekt przejęcia MAC), wysoki Capex.

Spółka podaje, iż na koniec kwartału miała 747 mln długu netto, a bez uwzględniania należności z rozliczeń kart kredytowych w MAC i funduszy rynku pieniężnego, dług byłby w okolicy 685 mln.

Outlook nie zmienił się kw/kw

Warto odnotować z konferencji po wynikach https://biznes.pap.pl/wiadomosci/firmy/ … tegie-opis

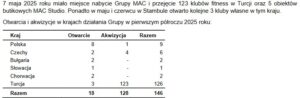

„Trwa mocna ekspansja, drugi kwartał kończymy z 93 klubami na tych rynkach. Cały fokus idzie na rozwój infrastruktury, poszukiwanie lokalizacji i budowę nowych. Okupujemy to spadkiem wyników, jest to efekt spodziewany. Ważne będą kolejne kwartały” – powiedział Fojudzki.

Jak dodał, w przyszłym roku tempo ekspansji na tych czterech rynkach (Czechy, Bułgaria, Słowacja, Chorwacja) może być niższe niż w 2025 r., ale otwieranych przez cały czas może być kilkadziesiąt klubów rocznie.

„Praca nad rentownością będzie postępowała na bieżąco, jednak dopóki będziemy mieć tak istotną ekspansję w stosunku do rozmiaru sieci, na pewno ta rentowność będzie zdecydowanie poniżej tej z Polski, czy Turcji” – powiedział członek zarządu.

Podsumowując to trudne w ocenie wyniki, jednak bez efektu wow i sugerując się reakcją rynkową (lekki spadek kursu akcji od wyników), rynek też nie wie jak je odbierać.

W kontekście trwającego 3q25 to z pewnością poprawa wyników będzie r/r (wzrosną przychody i zyski), dołoży przejęty MAC (i dodatkowy przychód z hiperinflacji, ciążyć będą odsetki od zaciągniętego długu). Jednak wraz z generowanymi zyskami będzie spadać zadłużenie oraz koszty jego obsługi, co uwidoczni się w wyższych zyskach (pod warunkiem, iż biznes nie złapie spowolnienia).

Aktualna kapitalizacja 10,33 mld, c/z 23.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność