2 lat temu

2 lat temu

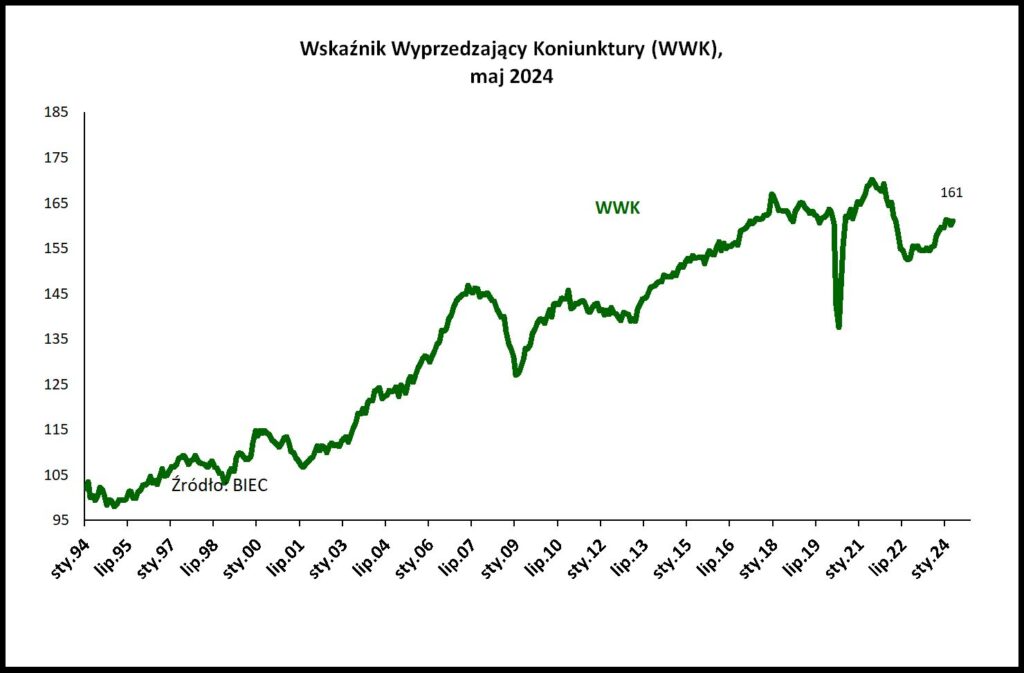

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący o przyszłych tendencjach w gospodarce w maju 2024 roku wzrósł o 0,8 punktu w stosunku do miesiąca poprzedniego.

Od lipca ubiegłego roku wskaźnik rejestrował kolejne wzrosty, zapowiadające ożywienie gospodarki. Główną siłą napędową tego ożywienia była konsumpcja, a w szczególności spożycie indywidualne, co na ogół nie stwarza większych szans na długotrwałość tego wzrostu. Od trzech miesięcy w gospodarce dominują tendencje stagnacyjne a wiele danych wskazuje, iż siły wzrostowe oparte wyłącznie na konsumpcji uległy wyczerpaniu.

Spośród ośmiu składowych WWK pięć uległo poprawie w stosunku do sytuacji sprzed miesiąca, dwie nie zmieniły się i jedna uległa pogorszeniu. Zaznaczyć jednak należy, iż w przypadku większości składowych, tych które uległy poprawie w stosunku do poprzedniego miesiąca, zmiana była niewielka i na ogół oznaczała jedynie korektę w stosunku do spadków sprzed miesiąca.

W dalszym ciągu nie widać istotnego przełomu w napływie nowych zamówień w sektorze przetwórstwa przemysłowego. W szczególności dotyczy to zamówień realizowanych na rynek krajowy. W przypadku zamówień pochodzących od zagranicznych odbiorców pojawiają się pewne nadzieje na przełamanie dotychczasowych stagnacyjnych trendów. Kwiecień i maja br. przyniosły bowiem niewielką poprawę ocen na temat spodziewanego tempa napływu nowych zamówień kierowanych na eskort, wyrażaną przez menadżerów przedsiębiorstw produkcyjnych. Poprawa ta dotyczy jednak głównie dwóch branż: przemysłu przetwórstwa koksu i rafinacji ropy naftowej oraz przemysłu elektronicznego. W pozostałych branżach dominują negatywne nastroje zarówno w ocenie napływu zamówień na rynek krajowych, jak i tych realizowanych na eksport.

Niewielkiej poprawie w stosunku do poprzedniego miesiąca uległy opinie przedstawicieli firm sektora produkcyjnego na temat stanu ich finansów. Była to jednak jedynie korekta w stosunku do spadków nastrojów z ubiegłego miesiąca. W rezultacie, od jesieni ubiegłego roku oceny przedsiębiorców na temat stanu finansów w zarządzanych przez nich firmach nie ulegały większym zmianom z utrzymującą się kilkunastoprocentową przewagą firm odczuwających permanentne pogarszanie się sytuacji finansowej nad odsetkiem firm, które odczuwają poprawę w tej kwestii. Wśród przyczyn rosnących kosztów menadżerowie firm wymieniają przede wszystkim ceny energii i paliw (80% respondentów), koszty zatrudnienia (77% respondentów) i ceny komponentów i usług (63% respondentów).

O słabnącej roli popytu świadczy znaczny wzrost zapasów wyrobów gotowych w magazynach przedsiębiorstw, jaki odnotowano w maju br. Nastąpiło to w warunkach dość słabych wyników wielkości produkcji sprzedanej. Oznacza to bowiem, iż pomimo ograniczania wielkości produkcji i tak jej niesprzedana część trafia do magazynów. Nie jest to również dobry prognostyk dla skali produkcji w najbliższych miesiącach.

Na warszawskiej giełdzie od września 2022 trwa ożywienie i choć wartości podstawowego indeksu WIG już dawno przekroczyły notowania z ostatniego lokalnego szczytu z października 2021, to w ujęciu realnym znajdują się one ciągle o 13% poniżej osiągniętej wówczas wartości.