2 lat temu

2 lat temu

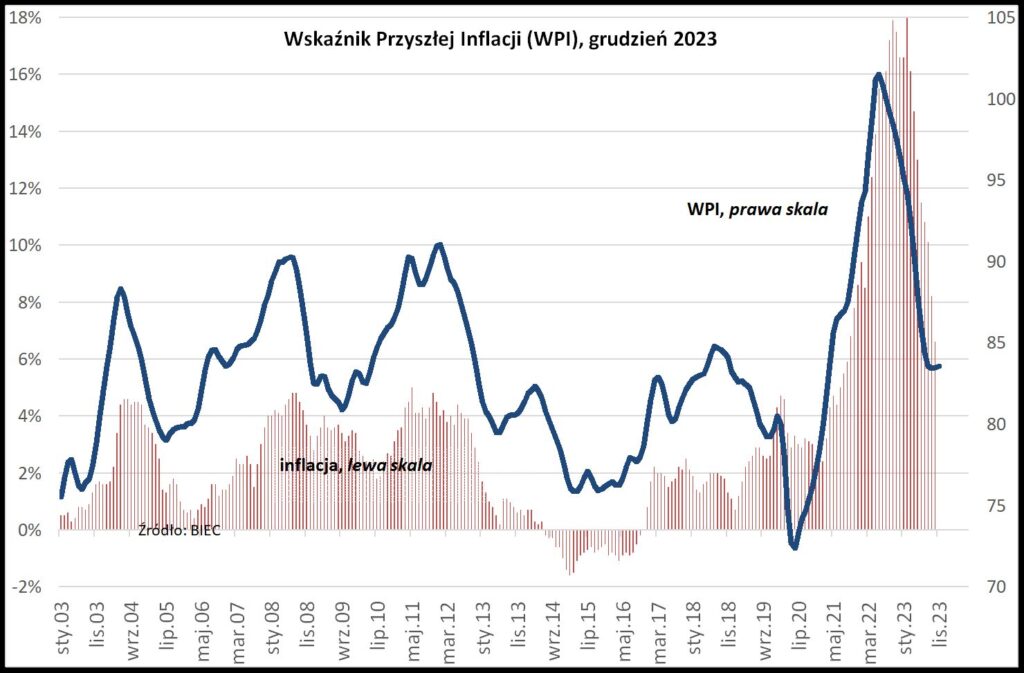

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w grudniu 2023 nie uległ większej zmianie. Wyhamowanie spadku wskaźnika i jego oscylowanie wokół tej samej wartości obserwujemy od trzech miesięcy. Tendencje proinflacyjne nasilają się głównie po stronie oczekiwań inflacyjnych wyrażanych przez konsumentów, i przez przedstawicieli przedsiębiorstw produkcyjnych. Obie grupy badanych spodziewają się wzrostu inflacji w najbliższych miesiącach.

Nasilenie oczekiwań inflacyjnych ze strony przedstawicieli przemysłu przetwórczego obserwujemy trzeci miesiąc z rzędu. O ile jeszcze w sierpniu br. przewaga przedsiębiorców planujących w najbliższym czasie podnosić swe ceny nad odsetkiem firm planujących je obniżyć sięgała zaledwie 3 punktów proc., o tyle w badaniach z listopada br. przewaga ta wzrosła do blisko 11 punktów. Co więcej, nastroje do podnoszenia cen dominują we wszystkich grupach wielkościowych, a w grupie firm największych, zatrudniających powyżej 250 pracowników nastroje w kwestii cen zmieniły się w ostatnim miesiącu drastycznie, z dominującej tendencji do obniżania cen na tendencję do ich podwyższania. Zjawisko to jest niepokojące z punktu widzenia tempa wzrostu cen w całej gospodarce, albowiem duże firmy mają na ogół znacznie większe możliwości utrzymywania cen na niezmienionym poziomie i realizację zaplanowanych zysków, niż firmy małe, gdzie udział kosztów stałych jest znacznie wyższy. Decyzje o podnoszeniu cen w warunkach ograniczonego wzrostu gospodarczego zapadają zwykle, gdy firmy przewidują znaczący wzrost kosztów, mają ograniczoną konkurencję lub/i spodziewają się rychłego ożywienia popytu. Jeden, spośród tych czynników prawdopodobnie leży u podstaw planowanych podwyżek cen. Są to koszty pracy, na które przedsiębiorcy mają bardzo ograniczony wpływ. Te zaś rosną systematycznie w tempie znacznie przewyższającym inflację od co najmniej dwóch lat. Przyczynił się do tego nasilający się brak pracowników na rodzimym rynku pracy oraz prowadzona polityka podnoszenia płacy minimalnej. W nadchodzącym 2024 roku płaca minimalna ponownie wzrośnie skokowo i dwukrotnie – w styczniu i lipcu 2024 r. Wzrost płacy minimalnej wiąże się nie tylko z wyższymi kosztami samego wynagrodzenia i związanych z nim wyższych kwot odprowadzanych składek, ale również powoduje proporcjonalny wzrost świadczeń związanych z odprawami, odszkodowaniami, wypłatami za gotowość do pracy, pracę w nocy, dni ustawowo wolne od pracy, itp. Niektórzy eksperci szacują, iż w 2024 roku tylko w wyniku podwyżek płacy minimalnej koszty pracodawców wzrosną o 20%, zaś łącznie w latach 2023 i 2024 o 40%. Wyższa płaca minimalna wymusza podwyżki dla pozostałych pracowników, przyznawane tym szybciej i w tym wyższej kwocie im większe braki kadrowe na rynku pracy. Wyższe koszty utrzymania miejsc pracy, to prawdopodobnie jedna z istotniejszych przyczyn wzmożenia oczekiwań inflacyjnych po stronie pracodawców.

Trzeci miesiąc z rzędu nasilają się oczekiwania inflacyjne przedstawicieli gospodarstw domowych. Tylko w ciągu ostatniego miesiąca odsetek osób uważających, iż w najbliższych miesiącach ceny będą rosły wzrósł z 75% w badaniach z października br. do 82% w badaniach z listopada. To rzadka sytuacja, gdy tendencje oczekiwań inflacyjnych konsumentów rozchodzą się z tendencją oficjalnie raportowanego tempa wzrostu cen konsumpcyjnych. Inflacyjne oczekiwania konsumentów na ogół podążają za rocznym tempem wzrostu CPI. Nasilenie obaw konsumentów o stabilność cen mogą wynikać z niepewności co do pozostawienia niektórych mechanizmów regulacji cen, takich jak obniżone stawki VAT na żywność, czy zamrożenie cen energii dla gospodarstw domowych.

Indeks cen surowców IMF w listopadzie obniżył się o kolejne 2% w stosunku do notowań z poprzedniego miesiąca i o ponad 14% w stosunku do sytuacji sprzed roku. Przeceny dotyczyły większości surowców przemysłowych, natomiast niektóre surowce żywnościowe nieznacznie podrożały.